Saisie de logements et vaccination anti-Covid: attention à cette infox

- Cet article date de plus de cinq ans.

- Publié le 12 juillet 2021 à 13:44

- Lecture : 7 min

- Par : Juliette MANSOUR, AFP France

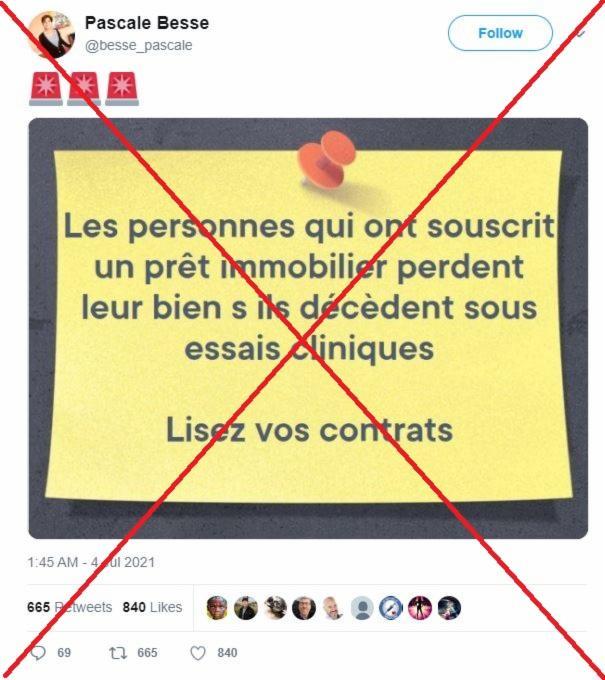

Risque-t-on de se faire confisquer son logement pour s'être fait vacciner contre le Covid ? C’est ce qu’affirme une internaute, qui se filme face caméra, durant deux minutes, au volant de sa voiture.

"C’est énorme !", annonce-t-elle en préambule de l'enregistrement, partagé le 3 juillet sur son compte TikTok. "Pour ceux qui se sont fait vacc' ou qui vont se faire vacc', et qui ont des prêts immobiliers, regardez bien votre contrat immobilier, [...] parce qu’il paraîtrait que dans certains contrats, il y a une clause qui stipule que vous avez l’interdiction de faire partie d’expérimentations médicales. Ce qui est le cas puisqu’on est à l’état de test pour le vacc' du coco [Covid] loco. Si c’est le cas, le prêt immobilier pourrait être caduc. Ca pourrait mettre certains dans une situation très compliquée", poursuit-elle. Et de conclure : "Je ne sais pas si les banques iraient jusque-là, mais légalement elles auraient le droit de récupérer leur bien immobilier puisque du coup ça ne serait plus le vôtre, ça serait le leur".

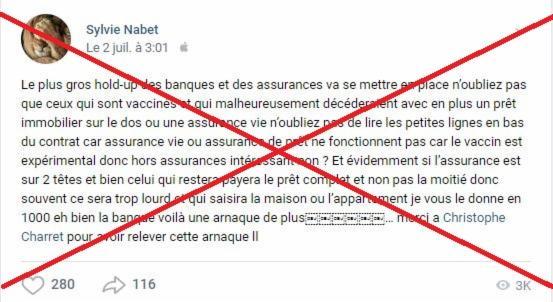

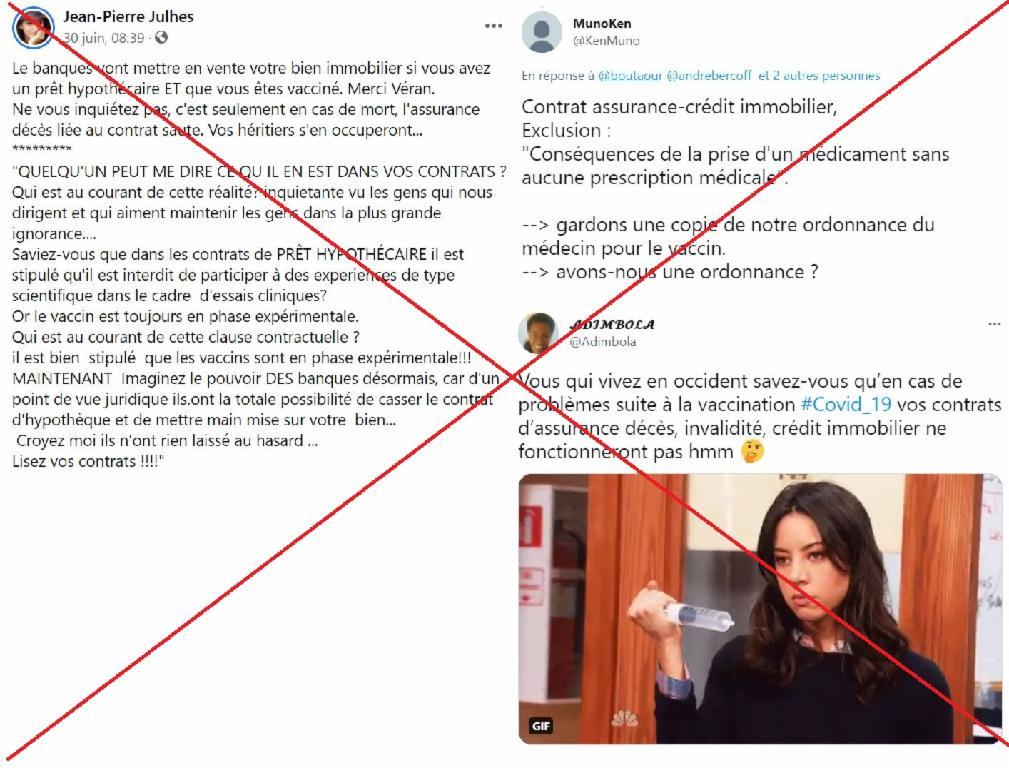

Avant même la diffusion de cette vidéo, plusieurs internautes relayaient déjà une rumeur très similaire sur Facebook, Twitter ou encore VK. Leurs publications avançaient qu'un bien immobilier d'une personne décédée "sous essai clinique", ou encore "lors d'expérimentations médicales", comme ce serait le cas selon eux pour le Covid, pourrait être saisi, laissant les proches du défunt sans logement. "N’oubliez pas que ceux qui sont vaccinés et qui malheureusement décéderaient avec en plus un prêt immobilier sur le dos ou une assurance vie, n’oubliez pas de lire les petites lignes en bas du contrat car assurance vie ou assurance de prêt ne fonctionnent pas, car le vaccin est expérimental donc hors assurances intéressant non", affirmait ainsi le 2 juillet une internaute sur le réseau social russe VK.

Des prêts immobiliers quasi-systématiquement couverts par une assurance

En France, il est possible de contracter un crédit immobilier auprès de sa banque pour financer, totalement ou en partie, l'achat d'un logement, sa construction, ou encore des travaux. Le site de statistiques Statista rapporte que 1,3 million de ménages ont souscrit un crédit immobilier en 2019, 80% d'entre eux pour acheter leur résidence principale.

Les modalités d'un prêt sont résumées dans le contrat de crédit immobilier, qui renseigne par exemple la somme prêtée, les échéances de remboursement ou encore les conditions et garanties du prêt. Mais dans ce document, "il n'est nullement fait mention de l'état de santé de l'emprunteur", a expliqué le 8 juillet à l'AFP Sandrine Allonier, directrice des études du courtier Vousfinancer.

Et une fois le prêt accordé, "il n'y a qu'en cas de non-remboursement que la banque peut reprendre le bien, et encore, il faut être mis en demeure et ce processus prend du temps", poursuit Sandrine Allonier. Contrairement à ce qu'affirme l'internaute qui a partagé sa vidéo sur TikTok, il est ainsi "totalement fantaisiste de penser qu’une personne qui se ferait vacciner contre le Covid-19 pourrait se voir prendre son bien par sa banque", a démenti le 9 juillet auprès de l’AFP la Fédération bancaire française (FBF), qui représente toutes les banques installées en France.

Pour s'assurer qu'un emprunteur va rembourser sa dette, les banques exigent quasi-systématiquement une assurance emprunteur dans le cadre d'un crédit immobilier, qui garantit le remboursement du capital restant dû à l'emprunt en cas d'événements imprévus : si l'emprunteur venait à décéder, se retrouvait invalide ou perdait son emploi par exemple. "Cette assurance, qui est souscrite soit auprès de la banque, soit auprès d’un assureur indépendant, va essentiellement couvrir la banque mais également les enfants ou le conjoint survivant en cas de problème", détaille Sandrine Allonier.

C'est dans le contrat des assurances emprunteur que peuvent apparaître des motifs d'exclusions de garantie faisant référence à la santé de l'emprunteur, et pour lesquels l'assurance ne s'appliquerait pas. Lors d'une demande d'assurance de prêt, un questionnaire de santé est ainsi généralement envoyé à l'emprunteur, afin que l'assureur juge son état de santé et ajuste ses tarifs en fonction des risques à couvrir. Un examen médical complémentaire peut même être exigé.

Cependant, “tout événement qui n'est pas précisément cité en exclusion dans les conditions générales est couvert", a expliqué à l'AFP Bérengère Dubus, créatrice du syndicat de l’Union des intermédiaires de crédit (UIC). "Or, après vérification des contrats et conditions générales des assureurs groupe (assurances de banque) et externes (assurances déléguées), nous n'avons constaté aucune exclusion concernant les essais médicaux", a-t-elle précisé.

Une information confirmée à l'échelle nationale par la Fédération française de l’assurance, qui a précisé à l'AFP le 10 juillet, que même hors du cadre d'essais médicaux, les contrats d’assurance ne prévoient pas non plus "d’exclusions relatives aux conséquences d’une vaccination".

Lire aussi : Le versement ou non d'une assurance-vie n'est "pas lié" à la prise du vaccin contre le Covid-19

Les vaccins ont suivi les étapes imposées à une mise sur le marché

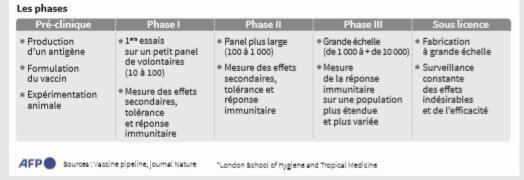

L’auteure de la vidéo reprend également dans son argumentaire l’idée récurrente sur les réseaux sociaux que les vaccins contre le Covid-19 auraient été lancés sans aucun contrôle et qu’ils seraient ainsi expérimentés sur la population. Mais les vaccins contre le Covid-19 autorisés en France ont tous suivi les étapes imposées à chaque traitement avant une mise sur le marché européen et hexagonal: une première phase pour évaluer l'éventuelle nocivité du produit, une deuxième pour le tester sur un nombre limité de malades et une troisième pour juger de l'intérêt thérapeutique auprès d'un échantillon plus étendu.

Les résultats de la phase 3 des essais cliniques, qui se déroule sur des milliers de volontaires, ont été communiqués, comme on peut le voir ici pour Moderna ou ici pour Pfizer en décembre. Mais ils peuvent être mis à jour et complétés ensuite, aux termes de l'autorisation de mise sur le marché (AMM) conditionnelle accordée à ces vaccins.

Une AMM conditionnelle permet en effet aux développeurs du vaccin de soumettre des données supplémentaires (études nouvelles ou en cours) après le feu vert des autorités, contrairement à une AMM classique où la totalité des données doit être préalablement soumise.

Dans le cadre de cette procédure, qui a permis d'accélérer considérablement la mise à disposition des vaccins contre le Covid, l'Agence européenne des médicaments (AEM) a accordé des autorisations pour un an, renouvelables. "L'AMM conditionnelle rassemble tous les verrous de contrôles d’une autorisation de mise sur le marché standard pour garantir un niveau élevé de sécurité pour les patients", précise l'Agence nationale du médicament (ANSM) sur son site.

En délivrant une AMM conditionnelle, l'Agence européenne des médicaments (AEM) estime que la balance "bénéfice-risque" est respectée, c'est-à-dire que la protection offerte globalement contre le Covid-19 est beaucoup plus importante que les potentiels effets secondaires ou risques induits par le vaccin.

L'AEM souligne ainsi que les vaccins contre le Covid-19 ne peuvent être autorisés en Europe que s'ils "satisfont à toutes les exigences de qualité, de sécurité et d'efficacité définies dans la législation pharmaceutique de l'Union européenne".

Les vaccins anti-Covid sont en outre très surveillés dans le monde entier et font, comme tout nouveau produit médical, l'objet d'une phase de pharmacovigilance pour suivre les effets secondaires des vaccins, aussi bien en France, par l'ANSM, qu'à l'échelle européenne, par l'AEM.

Malgré des suspicions liées notamment à l'apparition de rares caillots sanguins après la vaccination anti-Covid d'AstraZeneca, les autorités sanitaires répètent jusqu'à présent que le rapport bénéfice-risque du vaccin "reste globalement positif". De même, si l'Organisation mondiale de la santé (OMS) a récemment établi un lien "probable" entre des cas d'inflammation au niveau du cœur et la vaccination à ARN messager, l'autorité sanitaire a indiqué que "les avantages des vaccins à ARN messager l'emportent sur les risques en réduisant les hospitalisations et les décès dus aux infections au Covid-19".

Depuis le début de la campagne de vaccination, plus de 35 millions de Français ont reçu au moins une dose de vaccin anti-Covid, et 27 millions de personnes sont entièrement vaccinées, soit 40% de la population totale. Face à une recrudescence des contaminations par le variant Delta, plus contagieux que les souches précédentes du virus, Emmanuel Macron doit annoncer ce lundi soir de nouvelles mesures pour tenter de contenir l'épidémie.

Copyright AFP 2017-2026. Toute réutilisation commerciale du contenu est sujet à un abonnement. Cliquez ici pour en savoir plus.