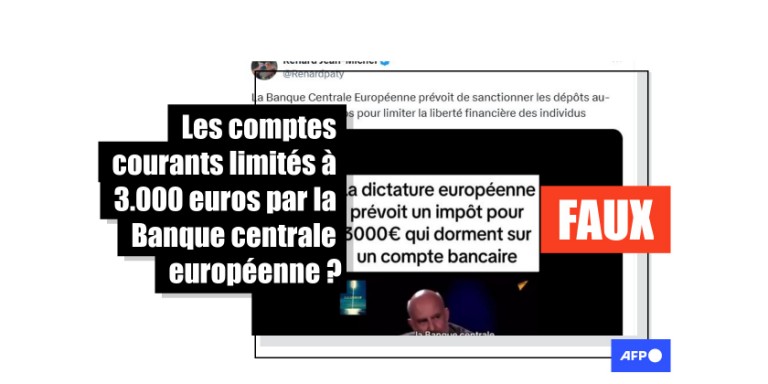

Non, la Banque centrale européenne ne prévoit pas de limiter les comptes courants à 3.000 euros

- Cet article date de plus d'un an.

- Publié le 27 janvier 2025 à 13:05

- Lecture : 7 min

- Par : Alexis ORSINI, AFP France

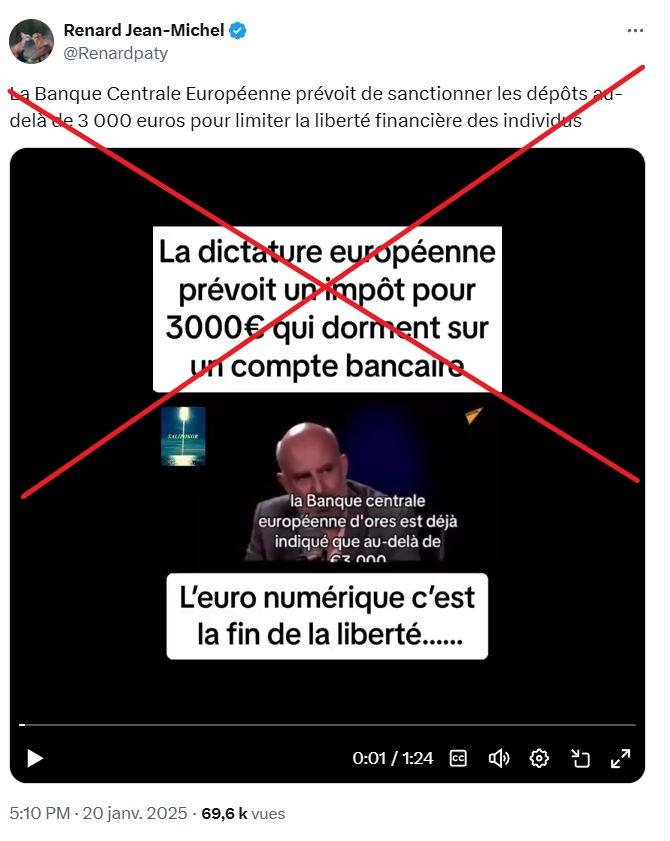

"La Banque centrale européenne prévoit de sanctionner les dépôts au-delà de 3.000 euros pour limiter la liberté financière des individus", soutiennent des internautes dans des publications partagées en janvier 2025 sur X et sur Facebook (1, 2, 3, 4).

"La dictature européenne prévoit un impôt pour 3.000 euros qui dorment sur un compte bancaire. L'euro numérique c'est la fin de la liberté...", peut-on aussi lire sur le texte incrusté dans la vidéo partagée par ces utilisateurs - y compris sur TikTok (1, 2).

Une recherche d'image inversée permet de constater que cet extrait est tiré d'une vidéo du média d'Etat russe Sputnik. On y voit intervenir Eric Verhaeghe, fondateur du blog "Courrier des stratèges" - dont les propos sur la crise du Covid-19 et le pass vaccinal ont déjà fait l'objet d'articles de vérification de l'AFP.

L'émission intégrale, intitulée "L'identité numérique et la fin de l'argent liquide", circulait déjà en octobre 2021 sur la plateforme vidéo Odysee comme sur le réseau social russe VKontakte.

Dans la séquence d'un peu plus d'une minute circulant aujourd'hui, Eric Verhaeghe affirme : "La Banque centrale européenne a d'ores et déjà indiqué que, au-delà de 3.000 euros stockés sur un compte en banque, elle écrêtera ou imposera des pénalités. Parce qu'elle considérera que les gens ne doivent pas détenir trop d'argent liquide."

"L'objectif est évidemment de briser [...] l'indépendance des gens. De les mettre en position de ne plus pouvoir échapper au contrôle étatique. Vous comprenez, si vous avez trois millions sur votre compte en banque, vous pouvez dire : 'Je me laisse suspendre, je refuse les vaccins, j'ai de quoi tenir un certain temps avant d'être pauvre.' Si vous avez 3.000 euros sur votre compte en banque, vous n'avez plus la faculté de désobéir au gouvernement. Et c'est bien ce projet totalitaire qui est en route", poursuit-il.

Mais le montant maximum de 3.000 euros auquel il fait référence ne concerne pas les comptes courants : il s'agit d'un plafond hypothétique envisagé par la Banque centrale européenne (BCE) dans le cadre du projet de lancement d'un euro numérique d'ici 2027 ou 2028. Celui-ci viendrait en complément des billets et pièces et constituerait une solution de paiement supplémentaire pour répondre à la dématérialisation croissante des paiements et à la multiplication des cryptomonnaies.

Interrogé par l'AFP le 23 janvier 2025, Edwin Le Héron (lien archivé), professeur des universités à Sciences Po Bordeaux, spécialiste en économie et auteur du livre "A quoi sert la Banque centrale européenne ?" (La documentation française), a expliqué : "Evidemment, cette limite est sans aucun rapport avec les comptes courants des ménages et entreprises européens. La monnaie via les comptes bancaires est gérée par les banques privées et jamais par la Banque centrale européenne. Seules les banques ont des comptes à la BCE."

Joint par l'AFP le même jour, Alexandre Barbelane, avocat spécialiste du droit bancaire au sein du cabinet BfB Avocats (lien archivé), a également indiqué que l'affirmation circulant sur les réseaux sociaux "n'a aucun sens" : "Il faudrait que la BCE puisse intervenir sur des relations contractuelles entre un particulier et son établissement bancaire. [...] La BCE n'a pas cette attribution, elle n'a pas ce pouvoir. [...] Juridiquement, ce n'est pas possible."

Christophe Blot, directeur adjoint du département analyse et prévision au sein de l'Observatoire français des conjonctures économiques (OFCE ; lien archivé) et spécialiste de la politique monétaire, a abondé le 24 janvier 2025 auprès de l'AFP : "Le projet en cours [de la BCE] n'a pas d’incidence sur la règlementation [...] des comptes courants au sein de l'UE. La BCE ne peut pas prendre de décisions qui viseraient à imposer des pénalités. Elle ne prend pas de décision relative à la gestion de ces comptes, qui relève des décisions bancaires conformes aux règlementations bancaires en vigueur."

Un portefeuille numérique au plafond potentiel de 3.000 euros

Ainsi que le détaille la BCE sur sa page dédiée au projet d'euro numérique (lien archivé), celui-ci fonctionnerait comme un portefeuille plutôt que comme un compte d'épargne : "Une fois votre portefeuille en euros numériques créé, vous pourriez l’alimenter, depuis un compte bancaire lié ou en y déposant des espèces. Il ne vous resterait plus, alors, qu’à effectuer vos premiers paiements en utilisant les euros numériques disponibles."

Après une première phase d'investigation sur l'euro numérique menée d'octobre 2021 à octobre 2023, la BCE a entamé, le même mois, une phase préparatoire consistant notamment à établir ses "règles de fonctionnement" et à résoudre les questions techniques liées "à sa mise en place à grande échelle", précise le ministère de l'Economie et des finances sur son site (lien archivé).

La proposition de règlement du Parlement européen et du Conseil établissant l’euro numérique (lien archivé) indique clairement qu'une utilisation sans restriction de l'euro numérique pouvant "mettre en péril la stabilité financière de la zone euro", il pourrait paraître "nécessaire" que la BCE en limite l'usage, notamment à travers "des limites quantitatives aux avoirs individuels en euros numériques".

"Actuellement, le montant envisagé de ce plafond est de 3.000 euros et ne porte que sur ce porte-monnaie en euro numérique, ce qui est sans rapport avec les montants détenus par les individus sur leur compte courant ou leurs comptes d’épargne", pointe Christophe Blot.

En novembre 2023, dans une note consacrée à l'impact éventuel de l'euro numérique sur la stabilité financière (lien archivé), la BCE soulignait en effet l'intérêt économique d'un tel montant limite - qui permettrait, selon le résumé d'un rapport sénatorial sur l'euro numérique de juin 2024 (lien archivé), un "impact macroéconomique modéré en termes de fuite de dépôt".

Un plafond maximum visant à préserver la stabilité financière

Car, ainsi que l'a expliqué le 22 janvier 2025 à l'AFP Julien Prat, chercheur au CNRS, au CREST et à l'École polytechnique (IP Paris ; lien archivé), accompagner l'euro numérique d'un plafond permettrait une plus grande sécurité financière : "Aujourd'hui, nous sommes dans un système pyramidal où vous passez par les banques commerciales qui, elles, ont des créances vis-à-vis de la Banque centrale. Mais vous n'êtes jamais directement en contact avec la Banque centrale."

"Avec un euro numérique, votre compte serait directement enregistré auprès de la BCE, il n'y aurait plus de risque de crédit parce que la Banque centrale ne peut pas faire faillite. [...] Donc le scénario d'une panique bancaire [dans lequel les épargnants retirent leurs économies en masse dans les banques par crainte d'une faillite bancaire, NDLR] sur la Banque centrale n'a pas de sens. La Banque centrale pourra toujours servir les gens. [...] Pour résumer, un compte à la banque centrale, c'est un compte qui est beaucoup plus sûr qu'un compte auprès d'une banque commerciale", poursuit le spécialiste.

Il serait toutefois nécessaire d'attribuer un plafond maximum à ce portefeuille numérique pour assurer l'équilibre du système financier. "Les banques commerciales ne veulent pas être désintermédiées parce qu'elles comptent sur ces dépôts pour fonctionner. C'est pour ça qu'il est envisagé de mettre en place une limite maximum [sur le portefeuille d'euro numérique, NDLR] pour que les gens ne déposent pas tout à la BCE et qu'il reste des dépôts dans les banques commerciales", souligne Julien Prat.

C'est ce qui explique que les banques commerciales plaident plutôt, de leur côté, pour une limite moins élevée. Ainsi, en novembre 2023, dans un podcast de la Direction des études économiques de BNP Paribas (lien archivé), Laurent Quignon, responsable de l'équipe Economie bancaire du groupe, jugeait "qu'une limite individuelle de détention de l’ordre de 500 euros serait beaucoup plus raisonnable, surtout dans la mesure où l’euro numérique ne répond pas à un véritable besoin et où il n’apporterait pas de nouveau service rendu évident au regard des différentes solutions de paiement existantes."

"De son côté, la BCE évoque une limite de l'ordre de 3.000 euros par usager, ce qui pourrait impliquer potentiellement un encours d'euro numérique de 1.000 milliards d'euros si tous les avoirs individuels des 340 millions d’habitants de la zone euro atteignaient cette limite. Pour donner un ordre d’idée, cela représenterait l’équivalent de 7% de l'encours des dépôts bancaire du secteur privé", relevait-il au passage.

Un euro numérique encore en cours de discussion

Ainsi que le résumait en décembre 2024 la Banque de France sur son site (lien archivé), "à ce stade, la décision d’émettre un euro numérique n’a pas encore été prise".

"Cette décision ne pourra être prise par l'Eurosystème qu'une fois le cadre juridique défini. Si le Conseil des gouverneurs décide d’introduire un euro numérique, celui-ci pourrait alors voir le jour progressivement à partir de 2027 ou 2028", poursuivait l'institution bancaire.

Le projet d'euro numérique avait déjà fait l'objet d'une rumeur virale, en décembre 2022, quand des internautes avaient soutenu qu'il mettrait fin à l'argent liquide au sein de l'Union européenne ; à tort, comme l'AFP l'avait expliqué dans un article de vérification.

Copyright AFP 2017-2026. Toute réutilisation commerciale du contenu est sujet à un abonnement. Cliquez ici pour en savoir plus.