Non, Christine Lagarde n'a pas annoncé la fin de l'argent liquide dans l'UE

- Cet article date de plus de trois ans.

- Publié le 22 décembre 2022 à 11:36

- Lecture : 8 min

- Par : Chloé RABS, AFP France

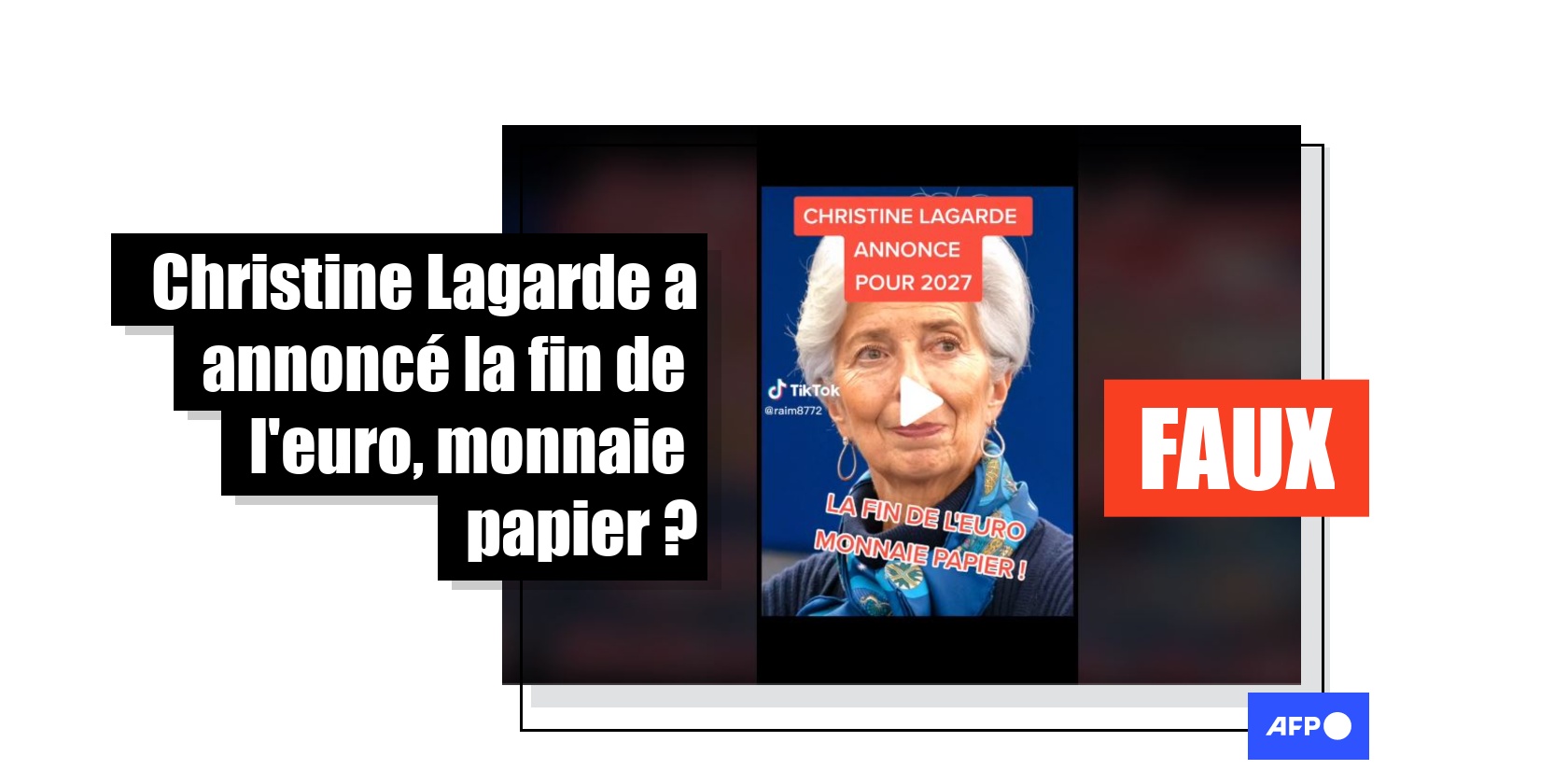

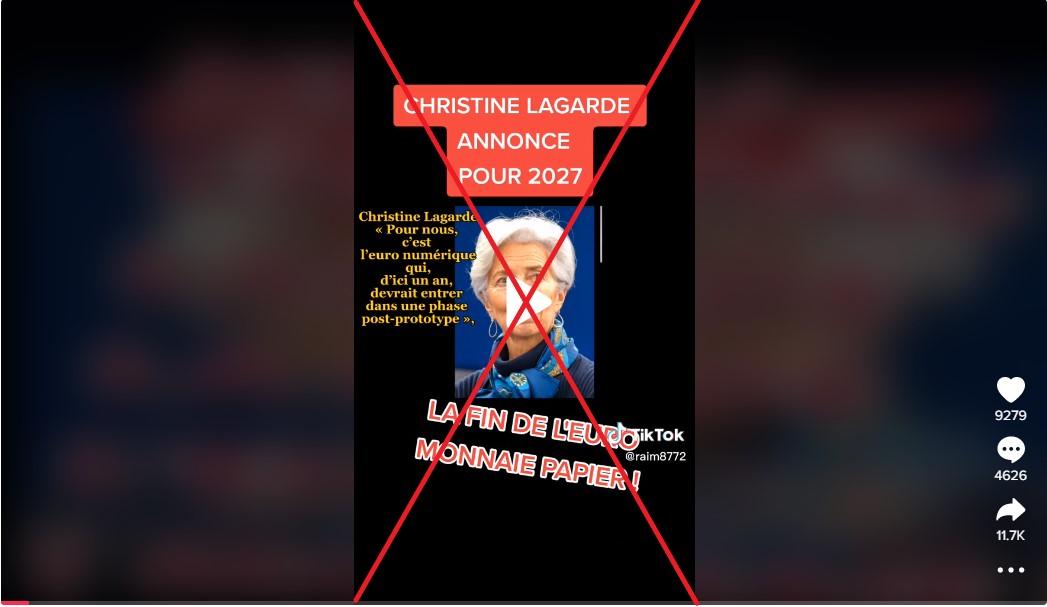

"Christine Lagarde annonce pour 2027 la fin de l'euro monnaie papier", affirme une publication partagée près de 18.000 fois sur TikTok, Facebook et Twitter depuis le 30 novembre.

Comme preuve, l'internaute relaie l'extrait d'une interview de Christine Lagarde, directrice de la Banque centrale européenne (BCE) sur le plateau de BFMTV.

"Un euro numérique, c'est la même valeur qu'un billet de banque. Vous avez un billet de 20 euros, et vous pouvez très bien avoir 20 euros sous forme numérique que vous pouvez faire circuler entre votre banque, les commerçants, etc", déclare Christine Lagarde, dans l'extrait vidéo.

L'interview intégrale, datant du 7 février 2021, est disponible ici, à partir de 40min50.

Ainsi, comme on peut l'entendre, Christine Lagarde n'annonce à aucun moment la fin de la monnaie liquide, mais évoque simplement l'euro numérique.

Qu'est-ce que l'euro numérique ?

Contacté par l'AFP le 20 décembre 2022, la BCE nous renvoie vers son site internet où elle explique que l'euro numérique serait "une monnaie numérique de banque centrale, qui serait équivalente aux espèces, mais sous forme électronique".

"L'euro numérique permettrait d’améliorer la capacité de résistance de notre monnaie face à des évolutions technologiques non réglementées des secteurs bancaire et financier (telles que les crypto-actifs et les autres solutions de paiement ne recourant pas aux principaux systèmes de cartes bancaires), susceptibles d’ébranler la stabilité financière", écrit-elle sur son site.

Néanmoins, la BCE précise, notamment dans sa foire aux questions, que l'euro numérique viendrait "en complément des espèces (les billets et pièces), sans les remplacer ".

Les inquiétudes au sujet d'une société sans argent liquide - "cashless" en anglais - reviennent régulièrement sur les réseaux sociaux, souvent avec l'idée que cela permettrait une surveillance généralisée de toutes les transactions et des citoyens.

En novembre 2022 et avril 2021, l'AFP avait déjà vérifié des fausses rumeurs assurant qu'une banque allemande ou que la société Visa préparaient un plan pour mettre fin à l'argent liquide.

En septembre 2022, l'équipe de vérification anglophone de l'AFP s'était aussi penchée sur des allégations prétendant que l'entreprise américaine Starbucks arrêterait totalement d'accepter les paiements en liquide, s'appuyant sur l'initiative de certaines boutiques locales.

"L'argent liquide et l'euro numérique cohabiteront sans soucis", assure le 21 décembre 2022 à l'AFP Yamina Tadjeddine, professeure de sciences économiques à l'Université de Lorraine et chercheure au Bureau d'Economie Théorique et Appliquée (BETA).

"On retrouve cette peur de la disparition de la monnaie en espèces à chaque nouvelle innovation monétaire. Pourtant, si on a un regard rétrospectif, on voit bien qu'à chaque innovation du support de la monnaie légale (chèque, carte bancaire...), celle-ci n'a pas fait disparaître les anciens supports mais s'y est plutôt ajoutée. Oui, ces innovations ont modifié les habitudes de paiement, mais il n'en reste pas moins que les billets et les pièces continuent et continueront d'exister."

"Dans le cadre européen, c'est bien indiqué et il est certain que l'euro numérique viendrait en complément des espèces", garantit à son tour Jean-François Ponsot, professeur de sciences économiques à l'université Grenoble-Alpes, contacté par l'AFP le 21 décembre 2022.

"Si la BCE veut lancer une monnaie numérique de banque centrale, c'est avant tout pour contrer les cryptomonnaies privées qui présentent beaucoup de dangers en termes de stabilité. A cet égard, l'euro numérique serait une monnaie plus fiable et plus stable que les autres monnaies privées", continue Jean-François Ponsot, notamment car la banque centrale est garante de la stabilité monétaire et de la valeur de la monnaie.

A noter que l'euro numérique est toujours au stade de projet. "Aucune décision sur une phase de réalisation ou sur l'éventuelle émission d'un euro numérique n'a encore été prise", précise la BCE sur son site.

Une phase d'étude a été lancée en juillet 2021 et devrait s'achever d'ici octobre 2023.

"Le conseil des gouverneurs décidera ensuite de passer ou non à la phase suivante, au cours de laquelle nous développerions des services intégrés et réaliserions des tests, voire des expérimentations « concrètes », sur un euro numérique. Cette phase pourrait durer trois ans", détaille la BCE dans sa foire aux questions.

L'argent liquide toujours apprécié

Selon un sondage mené en juillet 2020 par la BCE, 40% des Européens assuraient moins payer en espèces depuis le début de la pandémie, comme expliqué dans cet article de vérification.

Un point sur lequel s'appuie la BCE pour vanter les intérêts de son euro numérique : "Premièrement, les gens paient de plus en plus numériquement au lieu d'utiliser de l'argent liquide. Près de la moitié des consommateurs de la zone euro déclarent préférer payer avec des moyens de paiement sans espèces, tels que les cartes. Nous continuerons à fournir de l'argent liquide, mais s'il est de moins en moins utilisé pour les paiements, l'argent public pourrait à terme perdre son rôle d'ancrage monétaire du modèle hybride, menaçant sa fonction clé de sécurisation de la confiance dans les paiements, avec des implications pour l'économie. Les paiements sont un bien public qui est tout simplement trop important pour être laissé au marché", expliquait Christine Lagarde dans un discours prononcé à Bruxelles le 7 novembre 2022.

Cependant, comme le montrent les craintes partagées par les publications que nous examinons, l'argent liquide est toujours très apprécié. Ainsi, même si les avancées technologiques et la pandémie ont fait progresser les paiements par carte ou smartphone, "les espèces, les pièces et les billets, ne sont pas du tout en voie de disparition", selon Christophe Baud-Berthier, directeur des affaires fiduciaires de la Banque de France, cité dans cette dépêche de l'AFP.

"Le moyen de paiement en qui les Français ont le plus confiance sont les billets et les pièces", a-t-il encore rappelé, lors des Journées de l'Economie le 15 novembre 2022.

C'est pourquoi, la BCE n'aurait pas "d'intérêt" à arrêter d'imprimer de l'argent liquide, assurent Yamina Tadjeddine et Jean-François Ponsot à l'AFP.

"Les pays qui ont voulu remplacer complètement les espèces par du cash numérique, comme la Finlande ou la Suède, sont tous revenus en arrière. On voit bien qu'une partie de la population est toujours attachée à l'argent liquide parce qu'il peut être synonyme d'inclusion et créateur de lien social", détaille Jean-François Ponsot.

De plus, "la technologie de la blockchain, qui serait utilisée pour développer l'euro numérique, nécessite des infrastructures, qui peuvent être coûteuses pour les commerçants, de l'énergie, une connexion internet, donc il y a forcément des endroits où ce développement ne sera pas vraiment possible", ajoute Yamina Tadjeddine.

"Et que se passerait-il en cas de coupure électrique ? L’euro numérique est une technologie énergivore donc la possibilité de garder des pièces ou des billets permet de pallier des situations exceptionnelles où les autres formes de paiements ne sont plus possibles et permet d'assurer la continuité du système de paiement", continue-t-elle.

Interrogé dans un autre article de vérification, Loÿs Moulin, directeur du Développement du Groupement des cartes bancaires, estime quant à lui que "de manière générale, les moyens de paiement sont complémentaires, le client doit avoir le choix, et particulièrement dans l'écosystème français, je ne crois pas en un système 'cashless'".

Craintes concernant la traçabilité

Cependant, comme précédemment expliqué dans cet article, la numérisation des transactions peut susciter des inquiétudes légitimes, puisqu'elle permet leur traçabilité.

C’est ce qui a pu mener certains pays, comme les Bahamas et le Nigeria, à déployer des monnaies numériques, pour "favoriser l’inclusion financière et réduire les paiements en espèces pour combattre la corruption et le commerce illégal", relève Nathalie Janson, professeure associée d’économie à NEOMA Business School.

"Il est certain que quand les technologies évoluent, la traçabilité des paiements est accrue", commente Yamina Tadjeddine.

"Aujourd'hui, quand on paye par chèque ou par carte bleue nos achats, les banques ont connaissance de la nature de nos dépenses et de son destinataire. Cette information n’est pas transmise à l’Etat ou à la BCE - sauf cas exceptionnel - mais c'est cette peur qui peut se développer avec l'euro numérique", souligne-t-elle.

En Chine, le développement du "yuan numérique" (qui permet, comme détaillé dans cet article des Echos, de stocker de l'argent et réaliser des transactions via une application développée par l'institut de recherche sur les monnaies numériques de la Banque populaire de Chine), soulève ainsi des questions sur l'implication et le droit de regard des autorités sur les transactions, et donc sur le respect de la vie privée.

Néanmoins, en France et en Europe, des instances comme la Commission nationale informatique et libertés (CNIL) ou le Comité européen pour la protection des données (CEPD) sont chargées de protéger les données des usagers. Depuis 2018, la durée de conservation des informations personnelles recueillies lors d’un paiement par carte bancaire est d'ailleurs légalement limitée au temps de la transaction.

Lors de la consultation publique sur l'euro numérique, 43 % des personnes interrogées ont d'ailleurs classé la confidentialité comme l'aspect le plus important de cette monnaie.

Sur ce point, Christine Lagarde a déclaré, le 7 novembre à Bruxelles : "Nous cherchons à garantir des normes élevées de confidentialité pour les utilisateurs de l'euro numérique. Mais l'anonymat total - tel qu'offert en espèces - ne semble pas une option viable à mon avis. Elle contreviendrait à d'autres objectifs de politique publique tels que le respect des règles anti-blanchiment et la lutte contre le financement du terrorisme. Et cela rendrait également pratiquement impossible de limiter l'utilisation de l'euro numérique en tant que forme d'investissement – par exemple via des limites de détention ou une rémunération échelonnée – pour laquelle l'identité des utilisateurs doit être connue."

"Nous devrions au moins fournir un niveau de confidentialité égal à celui des solutions de paiement électronique actuelles. Mais je pense qu'il serait souhaitable de s'écarter de cette ligne de base dans certaines circonstances. Par exemple, nous étudions avec la Commission européenne si l'euro numérique pourrait reproduire certaines fonctionnalités similaires à l'argent liquide et permettre une plus grande confidentialité pour les paiements de faible valeur et à faible risque, y compris pour les paiements hors ligne", a-t-elle ajouté.

Copyright AFP 2017-2026. Toute réutilisation commerciale du contenu est sujet à un abonnement. Cliquez ici pour en savoir plus.