Les retraits d'argent suspendus 5 jours ? Attention à cette fausse publication sur un "tsunami bancaire"

- Cet article date de plus de cinq ans.

- Publié le 21 mai 2021 à 11:00

- Lecture : 5 min

- Par : Jérémy TORDJMAN, AFP France

Le système bancaire français entièrement bloqué pendant cinq jours, plus aucun retrait d'argent possible et des agences et guichets fermés: ce scénario catastrophe deviendrait réalité à la première faillite d'un établissement bancaire en France, alerte une publication sur Facebook partagée plus de 6.000 fois depuis le 17 mai.

On y voit un ancien professeur d'économie prédire sans hésitation un "tsunami bancaire". "Un jour, bing, donc tout est prévu, quelqu'un va appuyer sur un bouton, il n'y a plus aucun distributeur automatique en France qui fonctionne", assure-t-il dans cet extrait d'une vidéo publiée par TV Libertés, une chaîne internet fondée par un ancien cadre du Front national.

Un texte accompagnant la vidéo résume ce scénario catastrophe: "En cas de faillite d'une ou plusieurs banques, le système bancaire français sera entièrement bloqué pendant 5 jours : aucun distributeur automatique de billets ne fonctionnera, les agences bancaires seront fermées".

Cette affirmation est trompeuse: pour appuyer ses dires, cet ancien universitaire, déjà mis en cause pour la diffusion de fausses informations financières, invoque un texte de la Banque centrale européenne (BCE) dont il dénature le sens et qui n'a de surcroît qu'une simple valeur consultative, ont indiqué à l'AFP la BCE et les superviseurs bancaires français.

En cas de faillite d'un établissement de crédit, le droit européen envisage en réalité une suspension d'opérations bancaires ne pouvant excéder deux jours ouvrables et qui, de surcroît, laisserait ouverte la possibilité de retraits d'argent par les épargnants.

Une interprétation trompeuse d'un avis de la BCE

Jean-Pierre Chevallier, l'homme qui s'exprime dans la vidéo sans y être d'ailleurs identifié, se présente lui-même comme un "analyste financier indépendant". L'Autorité des marchés financiers (AMF) lui a infligé en novembre 2013 une amende de 10.000 euros pour avoir accusé en 2011 sur son blog la Société générale d'avoir menti sur le montant réel de ses fonds propres.

Dans la vidéo que nous examinons, il assure que la mise à l'arrêt du système bancaire français est prévue par la BCE, l'institut d'émission monétaire de la zone euro, dans un document datant de 2017.

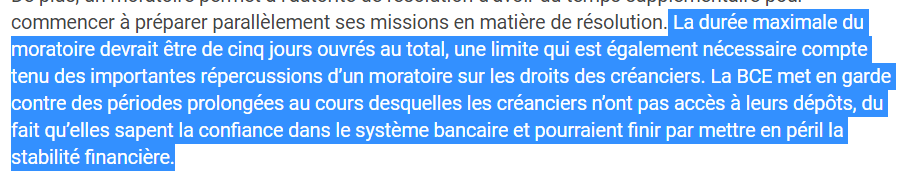

Cet "avis" de la BCE adopté le 8 novembre 2017 et publié dans le Journal officiel de l'Union européenne le 31 janvier 2018 mentionne effectivement un possible "moratoire" sur certaines opérations bancaires pour une durée maximale de cinq jours dans le cas où une banque serait en grande difficulté et afin d'empêcher une "détérioration" plus grave de la situation.

L'idée est d'empêcher un "bank run": que des épargnants affolés vident leurs comptes et plongent la banque concernée dans des difficultés encore plus grandes.

Sur le fond, contrairement à ce qu'affirme la publication, cet avis n'envisage toutefois pas une interdiction totale des retraits aux distributeurs automatiques ou une fermeture des guichets. Il indique ainsi que "l'autorité compétente pourrait, par exemple, autoriser les déposants à retirer chaque jour un montant limité de dépôts" et met explicitement en garde contre l'imposition de "périodes prolongées au cours desquelles les créanciers n'ont pas accès à leurs dépôts".

Interprété de manière erronée sur le fond, cet avis n'était par ailleurs que purement consultatif et, surtout, n'a finalement pas été intégré dans le droit européen, a indiqué à l'AFP la BCE dans un courriel transmis le 19 mai.

Les textes qui font référence sur le sujet dans le droit européen sont en réalité les directives BRRD et BRRD 2 adoptées en 2014 et 2019 et définissant les modalités de "résolution" d'une banque en cessation de paiement, c'est-à-dire les moyens d'organiser une faillite ordonnée d'un établissement afin d'éviter qu'elle ne contamine l'ensemble du système.

Coordonnée au niveau européen, cette "résolution" prévoit notamment de mettre à contribution les grands créanciers institutionnels et les actionnaires d'une banque en faillite pour renflouer l'établissement sans faire appel à l'argent public.

Ces législations ont été mises en oeuvre dans le sillage de la crise provoquée par la faillite soudaine de la banque d'affaires américaine Lehman Brothers en septembre 2008, qui a provoqué une récession économique mondiale, et de la crise de la dette grecque (2010-2015) qui a fait chanceler les banques européennes.

Juste avant que la faillite d'une banque soit avérée ou une fois que la procédure de "résolution" est lancée, les textes européens en vigueur envisagent une possible suspension d'opérations bancaires d'une durée maximale de deux jours ouvrables pendant lesquels des retraits d'argents limités doivent pouvoir continuer pour les particuliers.

"Les États membres peuvent prévoir que lorsque le pouvoir de suspendre les obligations de paiement ou de livraison est exercé à l'égard de dépôts éligibles, les autorités de résolution veillent à ce que les déposants aient accès à un montant quotidien approprié", indique ainsi la directive BRDD 2, dans son article 33 bis.

Avant même que ces textes ne voient le jour, le précédent chypriote a par ailleurs démontré que des retraits pouvaient continuer même en cas de très forte tempête financière. Pendant la grave crise qui l'a secoué au printemps 2013 en raison de ses liens économiques étroits avec la Grèce, le pays avait ainsi fermé ses banques pendant douze jours mais continuait d'autoriser des retraits journaliers de 100 euros.

Affirmer par ailleurs que l'interdiction des retraits d'argent serait étendu à l'ensemble des épargnants, quelle que soit leur banque, ne s'appuie sur aucun texte en vigueur, selon deux experts du système bancaire, joints le 19 mai par l'AFP.

"L'idée qu'on gèlerait systématiquement les retraits d'argents est absurde. Il pourrait y avoir un gel mais ce serait une situation exceptionnelle et limitée", affirme Laurence Scialom, professeure d'économie à l’université Paris-Ouest Nanterre La Défense.

"Dans le cadre d'une procédure de résolution, il pourrait y avoir un gel des retraits très temporaire mais à ma connaissance il n'y a nulle part expliqué que ce serait automatiquement déclenché, que ce serait pour cinq jours et encore moins que ça s'appliquerait aux autres banques", abonde Eric Dor, directeur des études économiques à l'IESEG School of Management.

Plus généralement, l'hypothèse de départ de la publication Facebook --le scénario d'un "tsunami bancaire" -- laisse nos interlocuteurs sceptiques.

Depuis la crise de la dette dans la zone euro, les banques ont dû renforcer leurs niveaux de fonds propres, réduire leur exposition au risque et se soumettre à des tests de résistance annuels pour évaluer leur solidité en cas de tempête économique.

Contactée par l'AFP, la Fédération bancaire française, qui regroupe les principaux établissements de crédit, assure que cette hypothèse n'est "absolument pas crédible" et vante la solidité des banques françaises. "Leur résistance est contrôlée par les autorités, et le +stress test+ qu'elles vivent depuis plus d'un an avec la crise sanitaire en est une preuve", assure la FBF.

Au premier trimestre 2021, les trois principales banques françaises -Crédit Agricole, Société Générale et BNP Paribas - ont vu leur bénéfice sur un an rebondir même si leur activité reste affectée par la pandémie et les faillites d'entreprises.

"Les niveaux de capitalisation des banques sont sans commune mesure avec ce que l'on avait à l'époque de la crise financière", estime M. Dor. Les banques sont beaucoup plus résilientes même si, bien sûr, on ne peut pas être résilient à tout".

Copyright AFP 2017-2026. Toute réutilisation commerciale du contenu est sujet à un abonnement. Cliquez ici pour en savoir plus.