Les faillites de banques orchestrées pour mettre en place la monnaie numérique ? Infondé, selon les experts

- Cet article date de plus de trois ans.

- Publié le 22 mars 2023 à 17:55

- Lecture : 11 min

- Par : Rob LEVER, Bénédicte REY, AFP France, AFP Etats-Unis

Le 11 mars 2023, l'effondrement de la Silicon Valley Bank (lien archivé ici), la plus grande faillite bancaire aux Etats-Unis depuis la crise financière de 2008, a provoqué une tourmente sur les marchés financiers mondiaux.

Deux autres banques américaines ont fait faillite et plusieurs sont apparues fragilisées, à l'image de First Republic aux Etats-Unis ou de Credit Suisse en Europe (lien archivé ici) qui a dû être rachetée par sa rivale UBS (lien archivé ici).

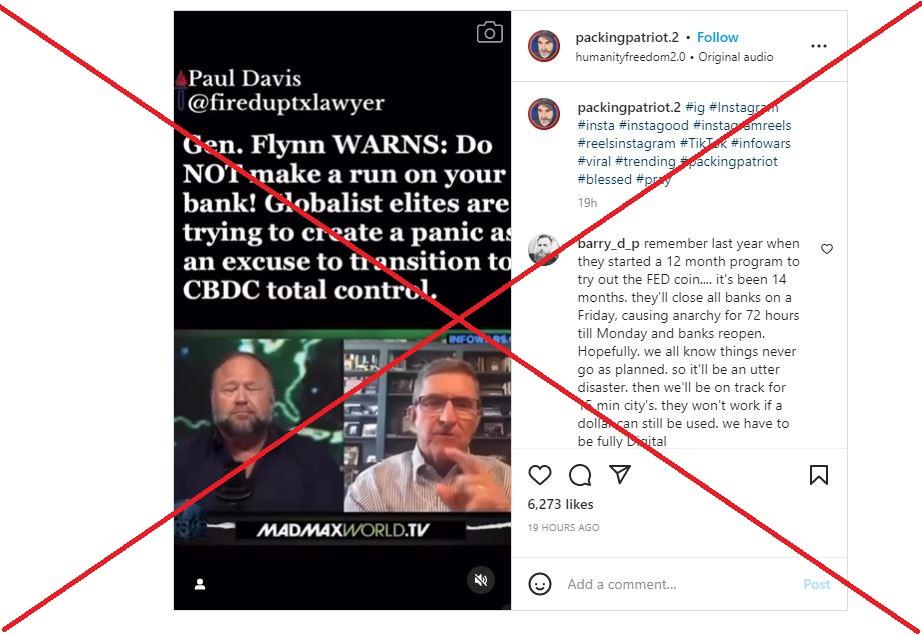

Certains messages sur les réseaux sociaux suggèrent que la tourmente dans laquelle sont prises ces banques serait en fait souhaitée par les autorités afin de favoriser l'émergence d'une "monnaie numérique de banque centrale" ("MDBC" ou "CBDC" en anglais), qui remplacerait à terme les espèces et permettrait de tracer et contrôler les transactions des particuliers.

"Les élites mondiales essayent de créer une panique comme prétexte pour passer à un contrôle total par CBDC", a ainsi écrit un internaute américain sur Instagram partageant une vidéo d'Alex Jones, fondateur du site d'extrême droite américain Infowars, connu pour ses thèses complotistes (lien archivé ici) et dans laquelle il interviewe l'ancien conseiller de Donald Trump Michael Flynn (lien archivé ici).

La même vidéo a été partagée sur TikTok et Facebook, comme dans ce message où un internaute assure : "Les banques s'apprêtent à fermer. Ce sont les prémices d'un passage à la monnaie numérique de banque centrale".

En France également, des messages devenus viraux sur Facebook, TikTok ou Twitter reprennent ces thèses, parfois en partageant une autre vidéo de Tucker Carlson, le présentateur vedette de la chaîne conservatrice américaine Fox News, dont plusieurs autres affirmations ont fait l'objet d'articles de vérification de l'AFP, par exemple ici.

"Tucker Carlson suggère que le gouvernement profitera de la faillite des banques pour mettre en place sa propre monnaie numérique afin de contrôler vos finances", affirme un message partagé plus de 200 fois sur Twitter.

"Crash de la Silicon Valley, le plus grand depuis 2008. Le CEO [PDG, NDLR] dit à ses clients de 'rester calmes'. Le genre d'événement qui serait pratique pour implémenter [mettre en place, NDLR] les CBDC et arriver à une société sans argent liquide", dit cette autre internaute dans un tweet partagé plus de 100 fois.

La théorie d'une fin prochaine du cash à des fins de "surveillance" de la population est un thème récurrent prisé des sphères complotistes. S'il est exact que les transactions en liquide baissent dans de nombreux pays, les économistes et les banques centrales expliquent que la fin du "cash" n'est pas en vue.

L'AFP Factuel a consacré plusieurs articles de vérification à cette thématique, comme ici, iciou là notamment.

"L'objectif des globalistes, c'est la fin du cash pour pouvoir tracer toutes les transactions. Pire encore, ils auront la capacité de bloquer les transactions financières (...) Encore pire que ça, ils ont pensé à un nouveau système, une monnaie numérique avec une date de péremption", affirme une vidéo YouTube vue plus de 45.000 fois et partagée notamment dans un tweet s'interrogeant sur une "démolition contrôlée de l'économie".

Ces affirmations sont infondées et il n'y a pas de lien entre la faillite de la Silicon Valley Bank (SVB) et les projets de monnaies numériques de banque centrale, assurent toutefois plusieurs experts interrogés par l'AFP.

"Les défaillances récentes d'établissements bancaires proviennent de difficultés qui leur sont propres. La SVB n'était pas soumise aux règles de Bâle 3 [un accord international - lien archivé ici - conclu pour renforcer la solidité du secteur bancaire après la crise financière de 2008, NDLR] et en ce qui concerne Credit Suisse, on savait depuis plusieurs années que c'était une banque qui avait des difficultés, qui perdait de l'argent et avait pris beaucoup de mauvais risques", a déclaré à l'AFP le 22 mars Timotée Waxin, enseignant-chercheur en finance à l'Ecole de Commerce et de Management à Paris (EMLV).

Qu'est-il arrivé à la Silicon Valley Bank ?

Peu connue du grand public jusqu'à sa faillite, la SVB était devenue le 16e banque américaine par la taille de ses actifs, en se spécialisant dans le financement des start-up du secteur de la technologie.

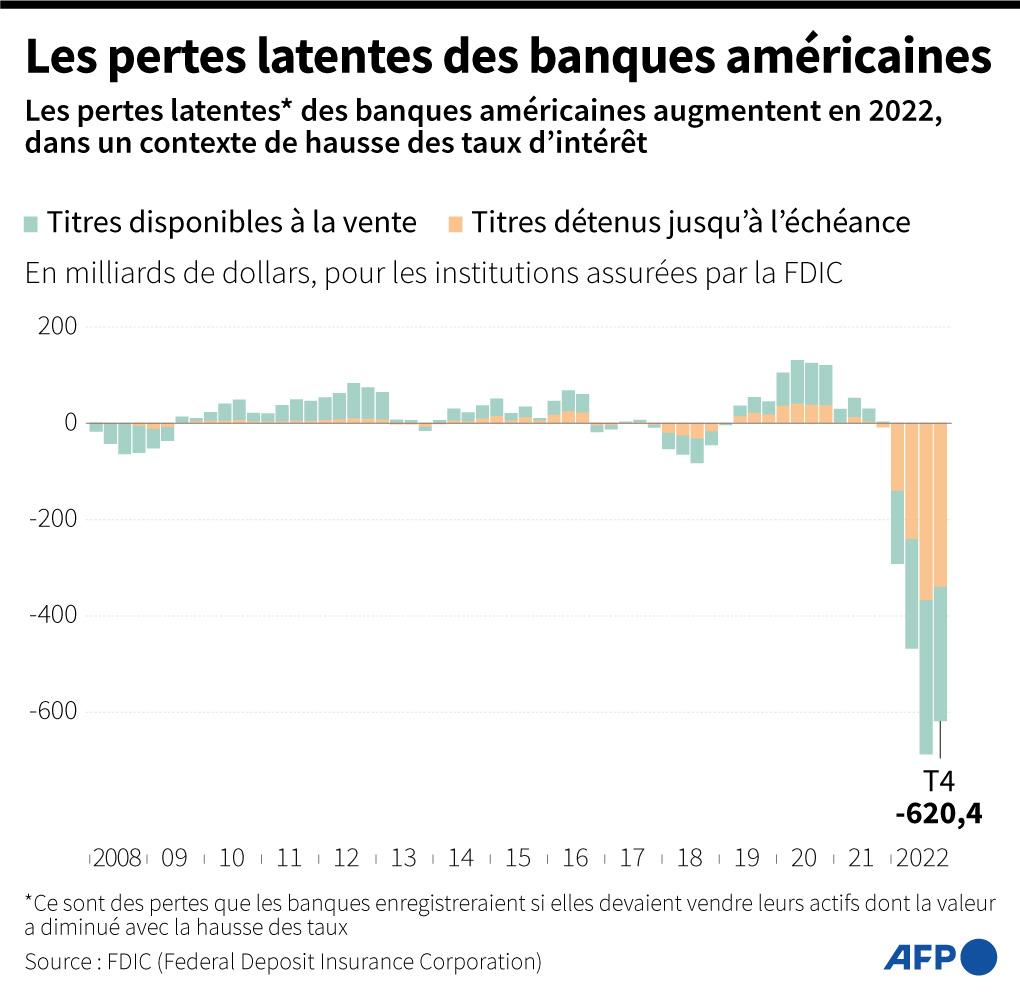

Sa chute est due à plusieurs facteurs (lien archivé ici), dont le fait que la banque était très concentrée sur quelques clients à haut risque --des start-up et les investisseurs en capital-risque -- et sa forte exposition à des obligations à long terme.

Pendant la pandémie, au cours de laquelle les taux d'intérêt ont atteint des plus bas historiques, SVB a placé une large partie de ses dépôts en obligations d'Etat, qui sont en règle générale un investissement sûr.

Mais, pour lutter contre l'inflation, la banque centrale américaine (Fed) a fortement remonté ses taux, passés de presque zéro à plus de 4% en moins d'un an. Or, lorsque les taux d'intérêt remontent, la valeur des obligations chute mécaniquement.

La remontée des taux a ainsi mis les marges des banques sous pression, incité des clients à placer leur argent dans des produits financiers mieux rémunérés que les comptes courants et a bousculé le secteur des nouvelles technologies, gourmand en cash.

Les banques gèrent habituellement ce "risque de taux" (lien archivé ici) en se couvrant, c'est-à-dire en achetant des contrats à terme ou autres produits financiers dont la valeur est censée augmenter quand la valeur de leurs actifs baissent à cause des changements de politique monétaire.

SVB, elle, "avait une très forte exposition au risque de taux qu'elle n'a pas couvert correctement", a expliqué le 15 mars 2023 à l'AFP Martin Chorzempa, membre du Peterson Institute for International Economics, spécialiste des monnaies numériques.

"Les choses se sont précipitées lorsque les entreprises ayant des dépôts chez SVB ont retiré leur argent lors d'une ruée [une réaction en chaîne débutant par des retraits massifs de clients connue sous le nom de 'bank run', NDLR - lien archivé ici], ce qui a forcé la banque à vendre ces titres à perte", a-t-il détaillé.

Le 11 mars, les autorités américaines ont pris officiellement possession de la banque et en ont confié la gestion à l'agence américaine chargée de garantir les dépôts (FDIC). Dans la foulée, elles ont fermé d'office un autre établissement, Signature Bank et annoncé une série de mesures pour rassurer particuliers et entreprises sur la solidité du système bancaire américain, garantissant notamment l'intégralité des dépôts de SVB et Signature Bank.

La Réserve fédérale (Fed) - la banque centrale américaine - s'est également engagée à prêter les fonds nécessaires à d'autres banques qui en auraient besoin pour honorer les demandes de retraits de leurs clients.

Car loin de vouloir provoquer des faillites, les gouvernements cherchent au contraire à tout prix à éviter une fragilisation du secteur bancaire, sans qui l'économie ne peut fonctionner, soulignent les économistes interrogés par l'AFP.

"Le métier de la banque est de prêter aux ménages et aux entreprises et ainsi de financer l'économie", a expliqué à l'AFP le 21 mars 2023 Alexandre Sokic, enseignant-chercheur en macroéconomie et finance à l'ESCE International Business School (lien archivé ici). "Ce n'est pas au rôle de l'Etat, ni à celui de la banque centrale de prêter à l'économie directement".

"Un gouvernement n'a donc pas intérêt à faire tomber une banque, parce qu'il priverait l'économie, les ménages et les entreprises d'accès aux fonds", a déclaré M. Sokic.

"Après tous les efforts mis en place par les régulateurs et les banques centrales après la crise financière de 2007-2008, en terme de règlementation prudentielle, de renforcement du niveau et de la qualité des fonds propres, d'amélioration et d'harmonisation de la gestion du risque de liquidités (...), on a dû mal à voir en quoi il y aurait un intérêt à orchestrer des crises bancaires", a souligné Timothée Waxin. "Personne n'a intérêt à fragiliser" les banques, parce que "si vous faites cela, vous fragilisez l'ensemble des acteurs du système financier".

Pourquoi créer une monnaie numérique de banque centrale ?

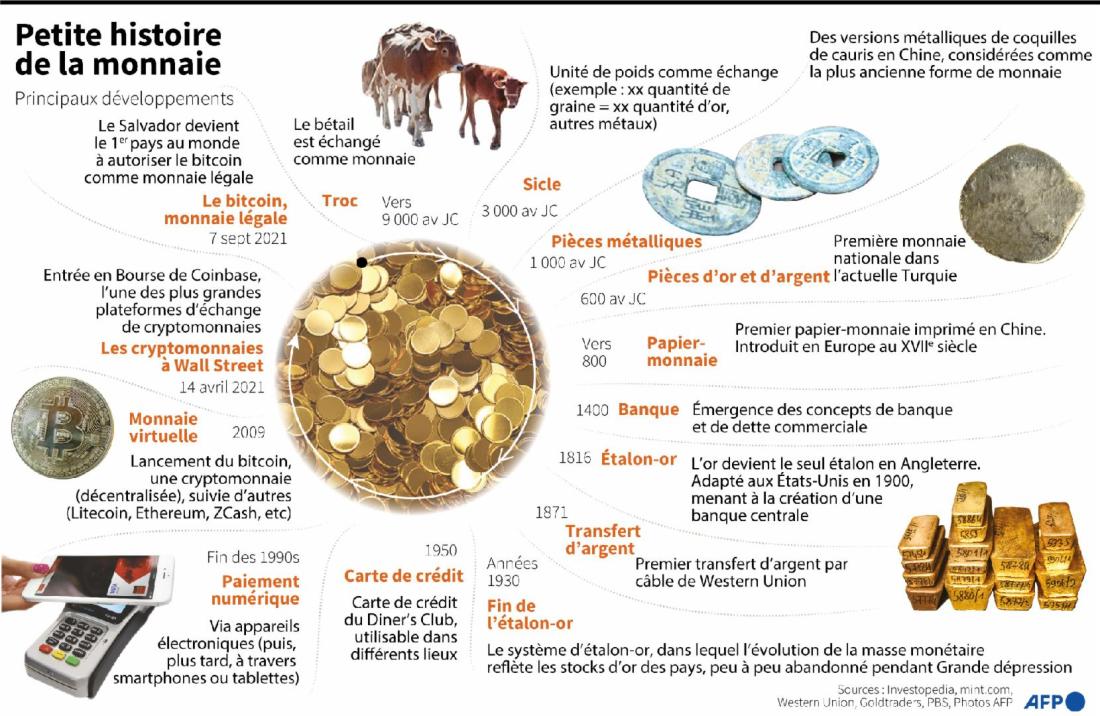

Pour comprendre, il faut d'abord faire la différence entre la monnaie de banque centrale et la monnaie privée.

Nous utilisons au quotidien ces deux formes de monnaie. Quand nous payons avec des pièces et des billets, nous utilisons de la monnaie de banque centrale. Il s'agit d'une monnaie émise directement par une banque centrale qui en garantit sa valeur. C'est la seule qui a un cours légal, c'est-à-dire le seul moyen de paiement que personne n'a le droit de refuser pour se faire payer.

Quand nous payons avec une carte de crédit ou par un virement électronique, nous utilisons de la monnaie privée. Ce sont les banques commerciales qui la créent lorsqu'elles accordent des crédits à leurs clients ou lorsqu'elles créditent les comptent des clients qui leur remettent des billets ou qui reçoivent des virements. Comme l'explique le ministère de l'Economie sur son site (lien archivé ici), les banques ne peuvent toutefois pas "créer de la monnaie et la prêter indéfiniment, elles sont contraintes par des réglementations et par la politique monétaire de la banque centrale".

Il y a un lien entre monnaie privée et monnaie de banque centrale : tout un chacun peut retirer de l'argent de son compte bancaire sous forme de billets de valeur équivalente et réciproquement.

Mais avec le développement des moyens de paiements électroniques, l'utilisation des espèces par les particuliers - et donc de monnaie de banque centrale - tend à décliner.

Selon une étude (lien archivé ici) de la Banque centrale européenne, les espèces sont le moyen de paiement le plus utilisé en magasin et entre particuliers dans la zone euro. Mais leur part dans les transactions est passé de 79% en 2016 à 73% en 2019. En France, les espèces ne représentent que 59% des transactions.

En outre, des monnaies privées se développent hors des secteurs bancaires traditionnels, comme les crypto-monnaies ou le projet Libra/Diem lancé en 2019 par Meta (maison-mère de Facebook), qui a été abandonné début 2022 (lien archivé ici).

"Imaginez un monde où on n'utiliserait plus le cash, donc on n'utiliserait que de la monnaie privée créée par les banques. La grande question serait 'qui nous garantit la valeur de cette monnaie?'", explique M. Sokic, auteur d'une tribune (lien archivé ici) sur l'euro numérique publiée dans Le Monde.

"La réponse des banques centrales c'est: puisque les gens veulent continuer à payer sans cash, il faut conserver une masse suffisante de monnaie publique, disponible sous forme électronique", poursuit-il. "Et ça aujourd'hui, ça n'existe pas, il n'y a que les banques qui ont accès à une forme de monnaie publique électronique mais pas le grand public, ni les ménages".

La monnaie numérique de banque centrale reflète le fait que "les gens veulent utiliser moins d'argent liquide", a aussi expliqué le 13 mars à l'AFP Josh Lipsky directeur au GeoEconomics Center du think tank américain Atlantic Council. "Un CBDC ne change pas le système financier, c'est juste une offre supplémentaire".

"Non", les banques centrales n'ont pas pour objectif de supprimer les espèces, "ça serait vraiment une solution de paiement supplémentaire", ajoute M. Waxin.

"Un euro numérique viendrait en complément des espèces (les billets et les pièces) sans les remplacer (...). Un euro numérique existerait parallèlement aux espèces pour répondre à la demande croissante des consommateurs qui souhaitent disposer de moyens de paiements électroniques rapides et sûrs", détaille ainsi la Banque centrale européenne sur son site (lien archivé ici).

Contrairement à ce que laissent entendre les publications liant la faillite de SVB aux projets de monnaie numérique de banque centrale, les banques commerciales ne sont en outre pas un obstacle à une éventuelle disparition des espèces.

"L'utilisation du cash et de monnaie publique pour les banques est une contrainte, ça les oblige à assurer la convertibilité de leur monnaie privée en monnaie publique et donc à maintenir des réserves auprès de la banque centrale. Sans parler du coût lié à la gestion des espèces (distributeurs de billets, transport de fonds...)", explique M. Sokic.

Quand la monnaie numérique de banque centrale verra-t-elle le jour ?

Les grandes banques centrales planchent sur des projets mais "aucune n'est encore vraiment opérationnelle. La banque centrale chinoise est très proche. La BCE devrait prendre une décision cet automne pour savoir si elle se lance dans la phase opérationnelle", selon M. Sokic.

Aux Etats-Unis, la mise en oeuvre "ne se fera probablement pas avant un à trois ans" pour les transactions interbancaires et pour les particuliers cela pourrait prendre trois à cinq ans supplémentaires, selon M. Lipsky.

Sa mise en place pose en effet de nombreuses questions, comme en témoignent les travaux (lien archivé ici) d'un groupe de travail interne de la Banque de France sur le sujet publié en 2020 : Les avoirs en monnaie numérique seront-ils limités ? Seront-ils rémunérés ? Quelle sera la modalité pratique d'utilisation (appli, cartes...) ? Par qui sera-t-elle distribuée ? Quelle sera le niveau de confidentialité des transactions ?...

"Alors que les espèces permettent l'anonymat des paiements - et donc l'absence de traçage des achats effectués et de risque pour la vie privée - on ne sait pas encore si le futur euro numérique offrira également cette possibilité", écrit ainsi la CNIL, sur son site (lien archivé ici).

Les banques centrales "doivent arbitrer entre d'une part le respect de la vie privée et d'autre part les objectifs de lutte contre le trafic de drogue, le blanchiment de capitaux, le financement du terrorisme. C'est un arbitrage qui n'est pas simple", explique M. Waxin.

Le Comité européen de la protection des données (CEPD) a d'ailleurs adressé en juin 2021 une lettre (lien archivé ici) aux institutions européennes soulignant l'importance que "l'euro numérique soit protecteur de la vie privée dès sa conception".

Copyright AFP 2017-2026. Toute réutilisation commerciale du contenu est sujet à un abonnement. Cliquez ici pour en savoir plus.