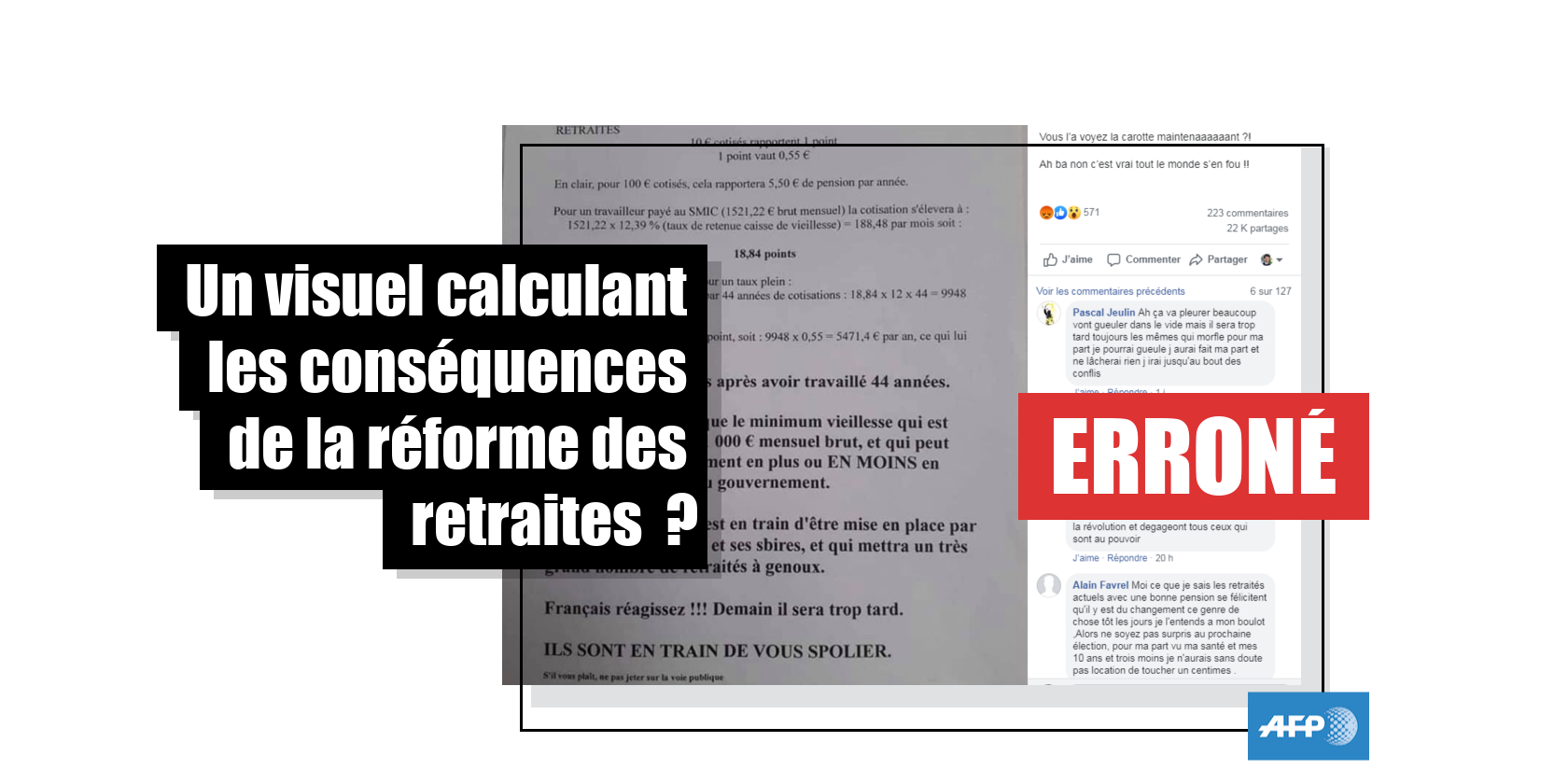

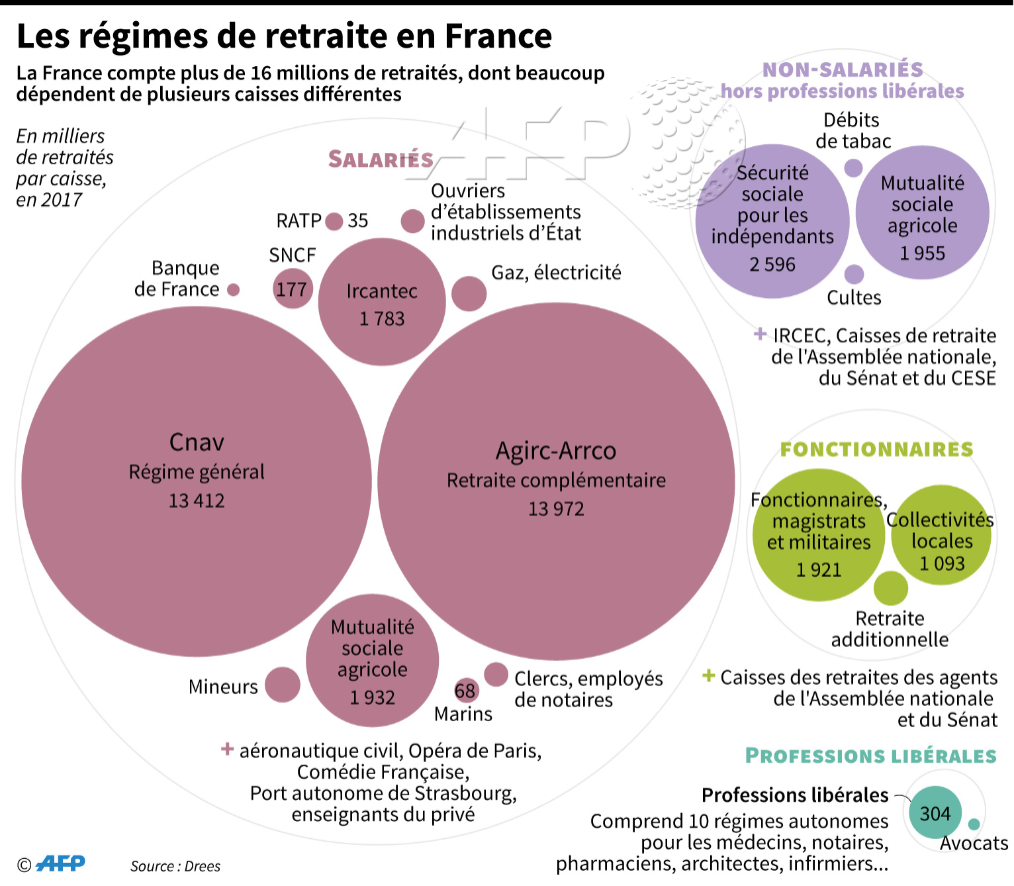

Non, ce visuel ne montre pas le bon calcul de l'impact de la réforme des retraites

- Cet article date de plus de six ans.

- Publié le 3 octobre 2019 à 16:30

- Mis à jour le 7 octobre 2019 à 19:30

- Lecture : 4 min

- Par : Sami ACEF, AFP France

"455,95 € mensuels après avoir travaillé 44 années". Voici la situation décrite par ce document. Pour en arriver à ce résultat, l'auteur du texte détaille son calcul.

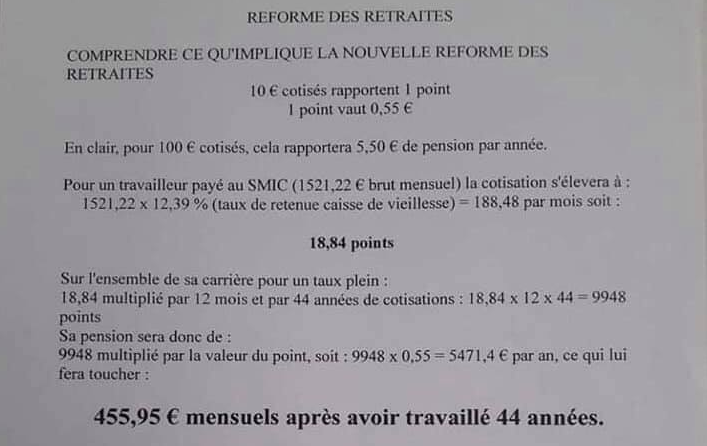

Mais le taux retenu n'est pas le bon. Le rapport Delevoye propose que tout le monde cotise au même niveau à un taux de 28,12% du salaire brut, part patronale incluse, dans le privé comme dans le public, jusqu'à 120.000 euros de revenus par an.

Ce taux serait décomposé en deux cotisations : une première plafonnée à 25,31% pour calculer les droits à la retraite, et une seconde déplafonnée de 2,81% qui participerait au financement mutualisé et solidaire.

Faisons donc le calcul avec le bon taux proposé dans le rapport Delevoye : 1521,22 (SMIC brut) x 25,31% (le taux) = 385,02 euros par mois. Et non "1521,22 x 12,39% = 188,48" par mois, comme cela est indiqué dans la photo publiée sur Facebook.

Toujours selon les propositions du rapport Delevoye, un point correspondra à 10 euros de cotisations, soit 385,02 divisé par dix. On obtient donc 38,5 points par mois. Pour 44 années de cotisations, le calcul est donc : 38,5 x 12 x 44 = 20 329.

Pour calculer le montant effectif de la retraite, il ne reste donc plus qu'à multiplier ce nombre (20 329) par la valeur du point proposée toujours dans ce rapport, qui est de 0,55: 20 329 x 0,55 = 11 181 euros annuels soit 931 euros mensuels, et non pas "455,95 euros" comme le prétend le visuel.

Par ailleurs le visuel semble faire la confusion entre le "minimum vieillesse", une allocation de complément de ressource accessible sous conditions de revenus dès 65 ans, et le complément de pension.

Enfin, le rapport Delevoye préconise une retraite plancher à 85% du Smic net, - soit environ 1 000 euros actuellement pour ceux qui ont fait une carrière complète, un dispositif notamment financé par la part de financement mutualisé et solidaire.

Nos confrères des Décodeurs du Monde ont également vérifié cette affirmation.

Fronde de syndicats et des libéraux

Le mercredi 2 octobre, à l'appel d'une large intersyndicale des milliers de policiers ont manifesté pour dénoncer leurs conditions de travail mais aussi protester contre la réforme des retraites. Fin septembre, ce sont différents syndicats qui ont marché contre ce projet de réforme.

Avocats, médecins, infirmiers et pilotes de ligne avaient également défilé pour protester contre la forte hausse de leur cotisations et la disparition de leurs caisses "autonomes".

Le 13 septembre dernier c'est la RATP qui avait lancé le premier coup de semonce sur les retraites lors d'une grève fortement suivie. Les syndicats à l 'origine de la mobilisation demandant le maintien du régime spécial des agents de la régie des transports parisiens.

Ce mercredi 3 octobre, Emmanuel Macron doit d'ailleurs lancer dans l'Aveyron un grand débat consacré aux retraites pour tenter de convaincre du bienfondé de la réforme.

Le même jour, le haut-commissaire aux retraites, Jean-Paul Delevoye, devenu depuis membre du gouvernement, doit rencontrer pour la première fois les syndicats de la Fonction publique.

Les perdants et les gagnants de la réforme

S'il reste encore nombre de questions à trancher, le projet de "système universel" des retraites devrait faire des gagnants et des perdants.

Le système se veut plus favorable pour les plus modestes et les carrières heurtées ou incomplètes, avec un minimum de retraite porté à 85% du Smic net, contre 81% pour les salariés et 75% pour les agriculteurs actuellement.

A l'inverse, avec la fin de la prise en compte des 25 meilleures années chez les salariés ou des six derniers mois dans la fonction publique au profit de l'ensemble de la carrière, les trajectoires ascendantes seront "particulièrement perdantes" selon la CGT des cadres, leurs pensions "mathématiquement moins élevées" selon FO.

La révision des droits familiaux doit favoriser les femmes, bénéficiaires des pensions de réversion dans neuf cas sur dix. Le dispositif de réversion imaginé par M. Delevoye doit garantir "70% du total des retraites perçues" par le couple.

Une majoration des droits de 5% par enfant et dès le premier enfant pourra par ailleurs être partagée entre les deux parents et sera à défaut attribuée à la mère. Une bonne nouvelle pour les femmes et les familles monoparentales, désavantagées par le système actuel qui octroie 10% de majoration à chaque père et mère de trois enfants et plus.

Avec 15% de majoration à se partager, les parents de trois enfants seront perdants, mais pas ceux de quatre enfants (20%), tandis que les parents de 5 enfants gagneront au change (25%).

La réforme fera des perdants chez les fonctionnaires et les employés des régimes spéciaux amenés à disparaître, comme leur droit à une retraite avant 62 ans (sauf exceptions).

Plus généralement, les fonctionnaires pâtiront du nouveau mode de calcul des pensions. En compensation leurs primes seront prises en compte, mais cela "pénalisera" les catégories qui en touchent peu "comme les enseignants", a reconnu M. Delevoye l'été dernier, plaidant pour un "new deal" avec la fonction publique.

Vous pouvez retrouver davantage de détails sur les potentiels gagnants et perdants de cette réfome dans notre dépêche ici.

Copyright AFP 2017-2026. Toute réutilisation commerciale du contenu est sujet à un abonnement. Cliquez ici pour en savoir plus.