Les découverts bancaires interdits à partir de novembre 2026 ? C'est trompeur

- Publié le 31 octobre 2025 à 12:02

- Lecture : 6 min

- Par : Alexis ORSINI, AFP France

Il pourra être plus compliqué d'obtenir un découvert bancaire à partir de novembre 2026 : les règles vont en effet être durcies en France, en application d'une directive européenne visant à moderniser l'encadrement du crédit à la consommation. Une information qui a commencé à circuler fin octobre 2025 et dans la foulée, des internautes et des figures politiques, notamment au sein de La France insoumise (LFI) ont alors affirmé que le découvert bancaire serait "interdit". Mais c'est trompeur : les banques devront désormais vérifier la capacité de remboursement de leurs clients avant d’accorder un découvert, même s'il est inférieur 200 euros ou de moins d’un mois. Jusqu’ici, cette vérification ne concernait que les montants ou durées plus élevés. Les découverts resteront toujours possibles.

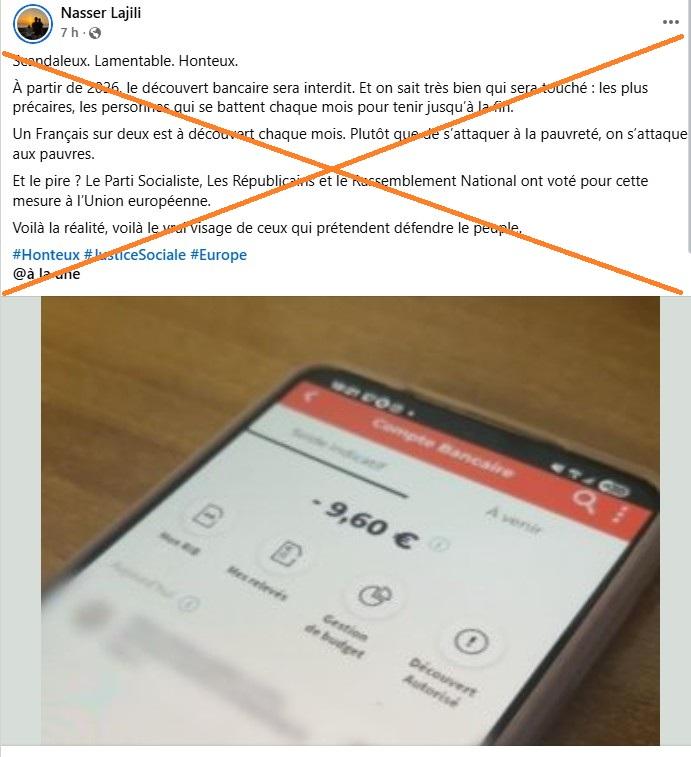

"Scandaleux. Lamentable. Honteux. À partir de 2026, le découvert bancaire sera interdit. Et on sait très bien qui sera touché : les plus précaires, les personnes qui se battent chaque mois pour tenir jusqu'à la fin", s'indigne un internaute dans une publication Facebook publiée le 30 octobre.

"Donc, le gouvernement, avec une dette de 3.416,3 milliards d'euros, interdit le découvert aux Français ?", fait mine de s'interroger un utilisateur de X, quand un autre soutient que "l'Union européenne vient de décider de l'interdiction du découvert bancaire si ce découvert va au-delà des 30% de charges que vous avez dans votre foyer".

Ils sont loin d'être les seuls : plusieurs personnalités de La France insoumise (LFI) ont également dénoncé cette supposée interdiction, qui entrerait en vigueur en novembre 2026.

"ALERTE ! Dès novembre 2026, être à découvert sera [...] interdit en France !", a ainsi affirmé Jean-Luc Mélenchon sur Facebook le 29 octobre.

Un cri d'alarme également partagé par le compte officiel X du groupe LFI à l'Assemblée nationale, accompagné d'une vidéo de sa présidente, la députée du Val-de-Marne Mathilde Panot, dans laquelle elle affirme : "Alors que nous sommes en train de discuter à l'Assemblée nationale d'un budget d'une cruauté et d'une inhumanité qui sont inédites, la Macronie fait un nouveau coup de force [...] : la permission, à partir de novembre 2026, de pouvoir interdire des découverts bancaires, puisqu'il faudra maintenant demander, à partir de novembre 2026, à son banquier si oui ou non, il est possible d'avoir un découvert."

⚡️ ALERTE ! Dès novembre 2026, être à découvert sera désormais interdit en France !

— La France Insoumise à l'Assemblée nationale (@FiAssemblee) October 29, 2025

« Imaginez qu'on parle de 22 % des gens qui survivent à partir du 16 du mois grâce aux découverts.

Face à cette bombe sociale, nous déposons AUJOURD'HUI une proposition de loi pour abroger… pic.twitter.com/UM0ZYC3Zqm

"Le banquier ira ensuite contrôler à la fois vos revenus, vos charges pour pouvoir autoriser ou non un découvert. En cela, ils transforment les découverts bancaires en des crédits à la consommation", poursuit-elle, en s'inquiétant de l'impact, à l'échelle nationale, de cette "bombe sociale" dans un pays où 45% des consommateurs déclarent être à découvert au moins une fois par an selon l'UFC-Que Choisir (lien archivé ici).

Mais si les règles entourant les autorisations de découvert vont bien se durcir nettement à compter du 20 novembre 2026, et que plusieurs voix s'inquiètent de leur impact sur les ménages les plus modestes, le découvert ne sera pas "interdit" en tant que tel.

A partir de cette date, avant d'octroyer un découvert bancaire, la banque devra évaluer sa solvabilité - quel que soit le montant demandé - et s'assurer qu'il sera en mesure de rembourser ultérieurement, comme pour un crédit à la consommation. Cette évaluation est actuellement réservée aux demandes de découvert à partir de 200 euros ou au-delà d'un mois.

Découvert autorisé et demande de découvert

Comme l'explique le site Vie publique (lien archivé ici), une ordonnance adoptée par le gouvernement début septembre 2025 (lien archivé ici) transpose une directive européenne visant à moderniser l'encadrement du crédit à la consommation pour "mieux protéger les consommateurs et réduire les risques de surendettement".

Celle-ci entrera en vigueur le 20 novembre 2026 et porte sur différents types de crédit, notamment ceux de moins de 200 euros.

Elles s'applique donc aux découverts bancaires car "un découvert, même autorisé, reste un crédit et n'est pas gratuit", ainsi que l'indique le site d'Assurance Banque Épargne Info Service (lien archivé ici).

En contrepartie de ce prêt par lequel une banque autorise un client à continuer des dépenses malgré un solde négatif, ce dernier doit payer des frais (ou "agios") calculés en fonction du nombre de jours à découvert, du montant de ce dernier, et du taux d'intérêt annuel pratiqué par l'établissement.

Plusieurs dispositifs de crédit différents existent, soumis à des exigences différentes selon leur durée de remboursement, explique l'Autorité de contrôle prudentiel et de résolution (ACPR), le régulateur bancaire qui dépend de la Banque de France.

En dessous d'un mois, on parle de "facilité de caisse". Elle n'est pas couverte par les dispositions relatives au crédit à la consommation, souligne l'ACPR.

Entre un et trois mois, on parle de "découvert bancaire", soumis, lui, à des exigences allégées des dispositions sur le crédit à la consommation (en matière de publicité, d'analyse de solvabilité…). Il est accordé dans les conditions fixées par la convention de compte à l'ouverture d'un compte courant.

Au-delà de trois mois, il s'agit nécessairement d'un crédit à la consommation. Et lorsqu'un découvert est supérieur à trois mois, la "banque doit exiger [son] remboursement immédiat" ou "faire une offre de crédit, valable pendant 30 jours", précise Assurance Banque Epargne Info Service.

Pas de demande obligatoire pour chaque découvert

Contrairement à ce que prétendent les affirmations relayées sur les réseaux sociaux, à compter du 20 novembre 2026, les clients ne devront pas faire de demande à leur banque à chaque fois qu'ils ont besoin d'un découvert, ainsi que l'explique la Fédération bancaire française (FBF) dans un communiqué en réponse aux différentes allégations relayées sur les réseaux sociaux (lien archivé ici).

Tout en rappelant que tout client peut aujourd'hui recourir à son découvert autorisé, sans en faire la demande à sa banque, la FBF souligne qu'il est en revanche déjà nécessaire de faire une demande à sa banque pour obtenir une autorisation de découvert exceptionnelle, supérieure au montant du découvert autorisé.

"La demande de découvert est obligatoire, le découvert n'est pas automatique", résume l'institution. La banque est donc libre de l'octroyer ou non après avoir consulté l'analyse de solvabilité du client.

"Pour tout découvert d'un montant supérieur à 200 euros ou pour une durée supérieure à un mois, il y a déjà une analyse de solvabilité qui est faite", indique Bercy.

Cette analyse de solvabilité, jusqu'ici réservée aux demandes de découvert de 200 euros ou plus, concernera donc à partir du 20 novembre 2026 "l'ensemble des découverts".

A noter que les facilités de caisse signées contractuellement avant cette date ne seront pas concernées par le nouveau régime des crédits à la consommation.

Une mesure très critiquée

Avec la transposition de la directive européenne, la facilité de caisse et le découvert bancaire basculeront dans le régime du crédit à la consommation.

De fait, le principal changement concerne essentiellement les découverts en dessous des 200 euros et de moins d'un mois, pour lesquels les banques auront désormais l'obligation de faire une analyse de solvabilité, ce qui n'était pas le cas jusque-là.

Si un client est surendetté ou a des revenus que la banque estime trop faibles, le découvert pourra lui être refusé, y compris si ce découvert est d'un montant très limité.

"Ce texte ne portera en aucun cas atteinte aux conditions d'accès des Français aux découverts bancaires, tout en garantissant la protection des consommateurs", a assuré Bercy le 29 octobre.

"Le gouvernement a veillé à ce qu'il n'y ait pas de surtransposition de la directive, [...] en lien étroit avec les banques mais aussi les associations de protection des ménages (Fondation pour le Logement des Défavorisés -ex-fondation Abbé Pierre-, Fondation Crésus, Union Nationale des Associations)", a ajouté le ministère de l'Economie.

Le président de la FBF, Daniel Baal, a cependant déploré sur LinkedIn "un texte complètement inadapté et disproportionné, qui compliquera la vie à de nombreux ménages et aux conseillers bancaires" (lien archivé ici).

Plusieurs voix politiques, y compris à droite, ont par ailleurs dénoncé l'impact potentiel de cette nouvelle législation sur les foyers les plus précaires.

"Il faut n'avoir jamais vécu dans la vraie vie et jamais galéré pour ne pas voir qu'on enfonce un peu plus les gens modestes", a par exemple fustigé sur X le maire Les Républicains (LR) de Cannes, David Lisnard (lien archivé ici).

Xavier Bertrand, président de la région Hauts-de-France, a de son côté affirmé sur BFMTV : "Cette directive européenne est un scandale, personne ne vit à découvert par plaisir !" (lien archivé ici).

Copyright AFP 2017-2026. Toute réutilisation commerciale du contenu est sujet à un abonnement. Cliquez ici pour en savoir plus.