Les "taxes exceptionnelles" n'ont-elles en France de temporaires que le nom? Les limites de l'affirmation du président du Medef

- Cet article date de plus de trois ans.

- Publié le 31 août 2022 à 12:43

- Mis à jour le 31 août 2022 à 15:08

- Lecture : 8 min

- Par : AFP France

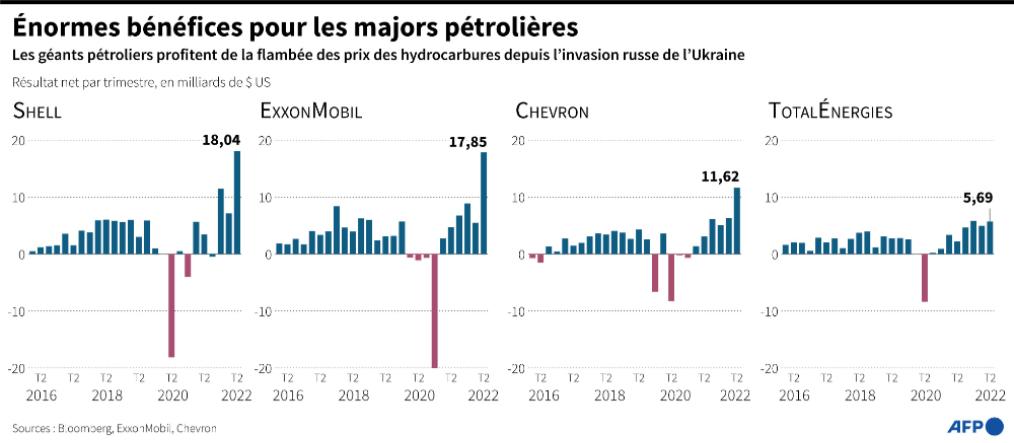

C'est l'un des débats qui agite la classe politique en cette rentrée : faut-il instaurer une taxe sur les "super profits" réalisés par les entreprises vues par certains comme des "profiteuses de guerre"? Loin d'être nouvelle, cette question prend cette année une dimension particulière à l'heure où les prix de l'énergie flambent partout dans le monde en raison notamment de la guerre en Ukraine et sur fond de bénéfices records enregistrés entre autres par les grands groupes du secteur de l'énergie.

"Les super profits qui ont été réalisés" sont "un véritable scandale", tout comme "le record de distribution des dividendes", a déclaré vendredi 26 août sur RTL le premier secrétaire du Parti socialiste (PS, gauche) Olivier Faure. "Les actionnaires sont mieux rémunérés pendant qu'on demande aux salariés de se serrer la ceinture, alors évidemment il faut une taxe sur les super profits", a-t-il ajouté, proposant la tenue d'un référendum d'initiative partagée sur la question.

Au sein du gouvernement, toute taxation des "super profits" est accueillie, à ce stade, assez fraîchement, du moins avec prudence. Certes, "personne ne comprendrait que des entreprises dégagent des profits exceptionnels alors même que les Français peuvent être inquiets pour leur pouvoir d'achat", a reconnu la Première ministre Elisabeth Borne samedi 27 août dans les colonnes du Parisien-Aujourd'hui en France, précisant ne pas "fermer la porte à taxer les super profits".

Mais, a-t-elle poursuivi, "je pense que le plus efficace et le plus concret pour les Français, c’est quand une entreprise, quand elle le peut, baisse les prix pour le consommateur et donne du pouvoir d’achat à ses salariés".

Interrogé à ce sujet lundi 29 août sur France Inter, le patron du Medef, principale organisation patronale en France, Geoffroy Roux de Bézieux a quant à lui clairement exprimé son hostilité à toute instauration de taxation de ce type.

.@GeoffroyRDB : "Le plus grand super profiteur, c'est l'État : les recettes fiscales du 1er semestre 2022 ont augmenté de 27 milliards d'euros, grâce aux super-profits des entreprises" #le7930interpic.twitter.com/b3J4YHwocM

— France Inter (@franceinter) August 29, 2022

"C'est absurde, on ne va pas faire varier le taux d'impôts en fonction de si ça marche, parce qu'à ce moment-là quand ils font des super pertes, qu'est-ce qu'on fait, on leur rend l'argent? Ca n'a pas de sens", a-t-il souligné. "Vous savez qu’une taxe exceptionnelle n’existe pas en France, elle n’est jamais provisoire, l’expérience montre que ça continue".

Les taxes "exceptionnelles" n'auraient-elles en France d'exceptionnelles et de temporaires que le nom? En réalité, le tableau est plus nuancé : si l'histoire fiscale a été effectivement jalonnée de taxes provisoires qui durent, plusieurs contributions exceptionnelles ont bien pris fin comme prévu et ne se sont pas inscrites dans la durée, contrairement à ce qu'affirme le président du Medef.

"Il y a plusieurs contre exemples, par exemple quand François Hollande a décidé la contribution exceptionnelle de 75%, cette contribution a été supprimée deux ans plus tard", souligne Alain Trannoy, professeur à l'Ecole d'Economie d'Aix-Marseille , contacté par l'AFP le 29 août.

Mesure emblématique et annonce surprise de la campagne présidentielle de 2012 de François Hollande, la taxe à 75 %, également connue sous le nom de "contribution exceptionnelle de solidarité", devait s'appliquer pendant deux ans aux revenus d'activité excédant un million d'euros. Mise en place en 2013, cette contribution, dont l'instauration fait grand bruit en France et à l'étranger et sera qualifiée de "Cuba sans le soleil" par Emmanuel Macron à l'époque, prendra fin, comme prévu, en 2015.

Pour autant, "c'est vrai, il y a eu des cas de taxations qui ont été en place plus longtemps que prévu", poursuit Alain Trannoy, citant notamment le cas de la contribution pour le remboursement de la dette sociale (CRDS).

Mis en place en 1996, ce prélèvement de 0,5% sur la plupart des revenus, dont le produit est destiné à la Caisse d'amortissement de la dette sociale (Cades) créée la même année, avait une durée initiale limitée à 13 ans et un mois et devait donc prendre fin en 2009. La date butoir est finalement repoussée à 2014, puis à une autre échéance, celle de l’extinction complète de la dette sociale, envisagée pour 2024. Cette perspective a été remise en cause par la crise sanitaire liée à l'épidémie de Covid-19 : désormais la date d'extinction de la Cades, et par ricochet de la CRDS, est repoussée, dans les prévisions de l'administration, aux alentours de 2033.

"Mais autrement, il y a pas mal d'exemples où les contributions exceptionnelles ne sont pas devenues pérennes, donc il est inexact de dire que toute contribution exceptionnelle reste et s'inscrit dans la durée en France", estime Alain Trannoy. "Les exemples les plus récents, dans les dernières décennies, sont plutôt des exemples où cela n'a pas été pérennisé".

"Geoffroy Roux de Bézieux parle au nom des entreprises et effectivement les entreprises ont souvent été mises à contribution à titre exceptionnel mais un exceptionnel mais qui avait tendance à couvrir un certain nombre d'années", décrypte de son côté Jean-Yves Mercier, membre du Cercle des fiscalistes, et co-auteur d'une tribune "Recourir à un impôt exceptionnel serait absurde" publiée en mai 2020 dans Le Monde, en pleine crise Covid.

En 1995, la "surtaxe Juppé", du nom du Premier ministre de l'époque, voit ainsi le jour. Le taux de cette contribution exceptionnelle sur l'impôt sur les sociétés (IS) est à l'origine fixé à 10%, avant d'être réduit progressivement pour atteindre 1,5% pour les exercices clos en 2005 puis de disparaître.

Entre temps, une autre contribution - la "surtaxe Jospin", également temporaire - sur l'IS (fixée à 15% pour 1997 et 1998 et à 10% pour 1999) pour les entreprises de plus de 50 millions de francs de chiffre d'affaires est mise en place.

Cette dernière sera appliquée pendant deux ans, comme initialement prévu, et a donc "réellement eu une application temporaire", souligne un rapport du Sénat de 2001 portant sur "l'expatriation des compétences, des capitaux et des entreprises".

Le rapport note toutefois que ce caractère temporaire a ses limites." La loi de financement de la sécurité sociale pour 2000 a créé la contribution sociale sur les bénéfices (CSB), acquittée par les entreprises dont le chiffre d'affaires excède 50 millions de francs, égale à 3,3 % de l'impôt sur les sociétés (IS)", peut-on lire. "Ce nouvel impôt a eu pour conséquence de pérenniser la hausse du taux de l'impôt sur les sociétés", précise le rapport, même si le "taux retenu (3,3 %) est plus faible que pour la surtaxe Jospin".

En 2011, "une contribution exceptionnelle et déclarée comme telle sur les hauts revenus" a par ailleurs "été créée et est censée cesser d'exister le jour où on votera le budget de l'Etat en équilibre, donc elle n'a d'exceptionnelle que le goût de l'optimisme sur le retour à une finance parfaitement salubre", note Jean-Yves Mercier. Si Geoffroy de Bézieux se base sur ces deux cas, "on peut comprendre qu'il se dise que si on institue une imposition sur des profits dits exceptionnels liés aux circonstances du moment on n'est pas prêt d'en voir la disparition".

Au-delà de ces dernières décennies, l'histoire fiscale française a été jalonnée de contributions exceptionnelles. En 1976, une vague de sécheresse s'abat sur la France, les conséquences sur l'agriculture sont désastreuses. La situation conduit l'exécutif de l'époque à mettre en place une indemnisation, qui s'élève à 6 milliards de francs (environ un milliard d'euros), indemnisation financée en partie par une "majoration exceptionnelle" de l'impôt sur le revenu que l'on appelle "l'impôt-sécheresse".

"C'était un +one shot+, sur les revenus de l'année 1975, ça n'a pas duré dans le temps, elle était réellement exceptionnelle", relève M. Mercier.

Soixante ans plus tôt, c'est une "contribution exceptionnelle sur les bénéfices de guerre" qui est créée par la loi du 16 juillet 1916. Elle prendra fin en 1920.

"On a donc deux cas de figures", résume Jean-Yves Mercier. "On a vraiment des impositions qui sont restées ponctuelles, notamment celles qui ont été instituées pendant les périodes de guerre ou l'impôt sécheresse, qui sont vraiment exceptionnelles" et dans le même temps "les entreprises ont vu pleuvoir sur elles des impositions dites exceptionnelles mais qui ont duré un plus long moment".

Pour Guillaume Allègre, économiste à l’Observatoire français des conjonctures économiques (OFCE), il est vrai, comme le président du Medef le dit, "que certaines taxes exceptionnelles ont perduré beaucoup plus longtemps que leur durée de validité initiale".

"Après il y a un biais de perception : on se souvient plus de la taxe exceptionnelle qui a duré 20 ans, ou qui dure toujours, que de celle qui n'a duré qu'un an", tempère l'économiste, contacté le 31 août par l'AFP, rappelant que "la dernière taxe exceptionnelle a duré exactement ce que la loi avait prévu".

"L'idée" qui est sur la table aujourd'hui "est de taxer des surprofits; si la taxe vise les surprofits (et non une partie du profit désignée comme surprofit), l'assiette fiscale (les surprofits) va disparaître à moyen-terme (peut-être 2-3 ans dans le cas actuel) et donc il n'y aura pas d'incitation à reconduire la taxe, ni éventuellement de base juridique", souligne-t-il.

Le débat sur l'instauration d'une taxe sur les superprofits des groupes pétroliers dépasse la classe politique française. Début août, le secrétaire général de l'ONU Antonio Guterres s'est ému de la "cupidité" des grandes entreprises pétrolières et gazières qui réalisent des profits "scandaleux" sur "le dos des plus pauvres" grâce à la crise provoquée par la guerre en Ukraine.

"J'appelle tous les gouvernements à taxer ces profits excessifs, et à utiliser ces fonds pour soutenir les plus vulnérables en ces temps difficiles", a-t-il déclaré, pariant sur le fait qu'une telle décision serait sans aucun doute "populaire".

Dès la mi-juillet, l'Espagne avait déjà franchi le pas en annonçant une taxe sur les bénéfices extraordinaires des grandes entreprises énergétiques et financières qui pourrait rapporter quelque 3,5 milliards d'euros par an sur deux ans.

Londres a de son côté dévoilé l'instauration d'une taxation des bénéfices de 25% pour les géants du pétrole et du gaz, devant permettre de lever 5 milliards de livres. Un taux similaire à celui de l'Italie. La Roumanie et la Grèce ont aussi imposé des mesures touchant des groupes d'énergie.

Cette taxation exceptionnelle touchant des producteurs d'énergie a par ailleurs reçu quelques soutiens inhabituels, à l'instar de l'Organisation de coopération et de développement économiques (OCDE), la Commission européenne et l'Agence internationale de l'énergie, à des degrés divers.

31 août 2022 corrige coquille §13

Copyright AFP 2017-2026. Toute réutilisation commerciale du contenu est sujet à un abonnement. Cliquez ici pour en savoir plus.