Non, le Canada n'a pas annoncé mettre en place un "système de crédit social"

- Cet article date de plus de deux ans.

- Publié le 25 mars 2024 à 10:50

- Lecture : 6 min

- Par : Gwen Roley, AFP Canada

- Traduction et adaptation : Claire-Line NASS

"Le Canada relie les comptes bancaires des citoyens au score de crédit social", prétendent des publications totalisant plusieurs milliers de partages sur X (ici, ici, ici, là) et Facebook depuis le 18 mars.

Certaines diffusent une capture d'écran d'un article publié sur le site "Slay News", qui a déjà été épinglé par l'AFP pour avoir diffusé des allégations trompeuses (comme ici ou là), automatiquement traduites en français, voire renvoient vers des liens de l'article en question.

Des allégations semblables ont aussi été diffusées sur des blogs, et ont circulé en anglais sur X, Facebook, Instagram ou Tiktok.

Le site "Armstrong Economics", qui a déjà diffusé des contenus trompeurs sur les politiques mises en place au Canada, semble avoir été l'un des premiers à diffuser ces allégations en anglais. Un message sur le site publié le 14 mars prétend que "les opinions personnelles" des Canadiens seraient désormais prises en compte pour déterminer s'ils peuvent "prendre part à l'économie mondiale".

Mais c'est trompeur, et consiste en une mauvaise interprétation de réglementations à venir proposées par le gouvernement canadien.

Le système de "scores de crédit social" en Chine

L'adoption de "scores de crédit social" visant à limiter l'accès à certains services à une partie de la population suscite de nombreuses inquiétudes et rumeurs sur les réseaux sociaux. En décembre 2022, l'AFP avait par exemple vérifié des rumeurs sur un "crédit social" prétendument adopté en Australie pour accéder aux réseaux sociaux.

Ces rumeurs s'appuient souvent sur les règles mises en place ces dernières années en Chine, dirigée par le Parti communiste chinois. Ces dernières permettent par exemple à la police de sanctionner des infractions en retirant des points au "crédit social" du citoyen concerné. Chaque citoyen possède un capital de points, qui peut augmenter ou être réduit selon son comportement.

Les différents systèmes en Chine peuvent par exemple empêcher certains citoyens de prendre le train, l'avion ou d'effectuer une réservation d'hôtel, tandis que le métro de Pékin a annoncé en mai 2019 qu'il avait commencé à enlever des points aux voyageurs qui mangent à l'intérieur des rames.

Le système chinois a suscité des inquiétudes dans le monde entier quant au fait que les gouvernements déploient des technologies pour renforcer la surveillance, notamment en contrôlant les transactions financières.

Les services fédéraux canadiens du renseignement, de l'immigration et du commerce ont rédigé des rapports sur les scores de crédit social en Chine (archivés ici, ici et là), mais cela ne signifie pas que le Canada aurait déjà, ou s'apprêterait, à adopter un système semblable, comme l'a assuré le ministère des Finances du Canada auprès de l'AFP.

"Toute allégation selon laquelle le gouvernement du Canada tente d'introduire des scores de crédit social est catégoriquement fausse", a déclaré le ministère le 20 mars à l'AFP.

Marc-André Pigeon, professeur assistant dans le département d'études des politiques publiques de l'université de Saskatchewan (lien archivé ici), a aussi confirmé que l'idée de "système bancaire ouvert" n'a rien à voir avec le suivi des opinions personnelles des citoyens, contrairement à ce que prétendent les publications trompeuses.

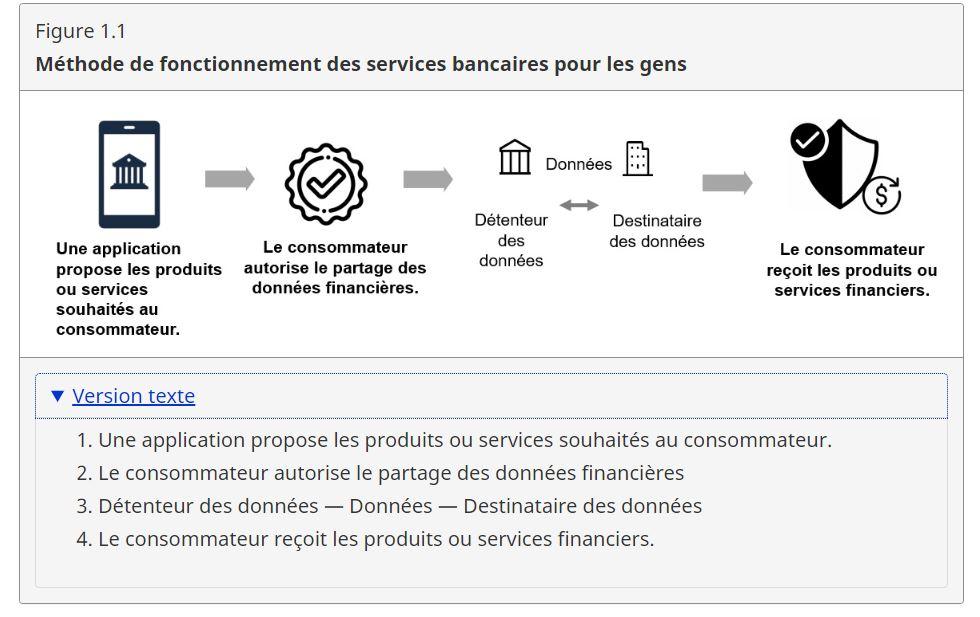

Le système bancaire ouvert fait plutôt référence à un cadre que les gouvernements adoptent pour faciliter et sécuriser les échanges d'informations financières entre des entreprises privées (les institutions bancaires et des applications tierces), au travers notamment d'outils de budgétisation et de gestion de patrimoine.

Le système bancaire ouvert ou "open banking"

Le système bancaire ouvert (appelé "open banking" en anglais), n'est, selon le site du gouvernement canadien, "pas encore disponible" au Canada en mars 2024. Selon le site du ministère des Finances du Canada (lien archivé ici), le gouvernement fédéral doit présenter une législation-cadre à ce sujet, qui devrait être introduite d'ici 2025.

L'objectif est de permettre aux consommateurs de relier plus facilement les comptes en banque à des applications de gestion financière sans avoir à saisir de mot de passe, ce qui peut présenter des risques pour la sécurité, selon le gouvernement canadien.

"On estime que neuf millions de Canadiens partagent actuellement leurs données financières en fournissant des identifiants bancaires confidentiels à des fournisseurs de services", indique le ministère des Finances.

"Ce processus, appelé 'screen-scraping', n'est pas sécurisé et pose des risques en matière de sécurité, de responsabilité et de protection de la vie privée pour les consommateurs et le système financier", souligne le ministère.

Des pays comme l'Australie et le Royaume-Uni (liens archivés ici et là) ont déjà adopté des réglementations permettant et encadrant des systèmes bancaires ouverts.

Marc-André Pigeon a ajouté que les services bancaires ouverts "sont censés rendre le partage des données et, en fin de compte, l'automatisation des transactions, sûrs et sécurisés, avec des attributions claires de responsabilité, des notions claires de consentement et une protection claire contre les menaces de cybersécurité et le piratage dont nous ne disposons pas en l'absence de ce cadre politique".

Il a également précisé que le système canadien serait fondé sur l'adhésion volontaire, et que les utilisateurs devraient consentir au partage des informations.

Les affirmations selon lesquelles le système bancaire ouvert conduirait à des "scores de crédit social" semblent provenir d'une mauvaise interprétation d'une phrase tirée d'un article de la Presse canadienne sur les nouvelles réglementations envisagées, qui indique que les prêteurs pourraient regarder "au-delà des scores de crédit" pour évaluer la "santé financière" des clients.

Ces scores de crédit, aussi appelés "cotes de crédit" en français, correspondent à des indicateurs qui renseignent les organismes de prêt sur le risque qu'un emprunteur potentiel représente pour eux.

Mais selon Marc-André Pigeon, dans le cadre d'un système bancaire ouvert, une institution financière aurait accès à des informations autres que le score de crédit et serait en mesure, après en avoir reçu l'autorisation de la part du client, d'utiliser certaines données telles que celles concernant les transactions réalisées par la personne, afin d'évaluer le risque d'un prêt.

Les informations concernées restent liées à la banque et à la finance, et pas aux comportements généraux dans la vie en société de chaque personne. Elles sont par ailleurs utilisées par les institutions bancaires dans le cadre de leurs activités liées à la gestion des fonds de leurs clients, et non pas par le gouvernement pour pister les citoyens comme le soutiennent les publications trompeuses sur les réseaux sociaux.

Les institutions financières pourront ainsi avoir "une image plus complète du genre de personne que vous êtes du point de vue de la transaction, de la dette et du paiement, et du montant qu'ils devraient vous facturer pour votre prêt", développe Marc-André Pigeon.

Selon lui, le système bancaire ouvert ne modifierait donc pas le niveau d'accès du gouvernement aux données financières, à moins qu'un citoyen ne demande un prêt au gouvernement et ne choisisse de partager ses informations avec ce dernier.

Protection de la vie privée dans le secteur bancaire

Certaines publications ont aussi suggéré que le gouvernement canadien allait, via ce système, disposer de pouvoirs de surveillance accrus, mentionnant le gel des comptes bancaires de manifestants lors du convoi de camionneurs de 2022 à Ottawa, mentionnant la loi sur les mesures d'urgence (archivée ici).

En janvier 2024, un tribunal fédéral avait estimé que l'utilisation de la loi pour geler les comptes de certains manifestants avait été excessive, et le gouvernement canadien avait déclaré qu'il ferait appel de la décision.

Robbie Grant, avocat spécialiste de la protection de la vie privée au cabinet McMillan LLP à Toronto, a expliqué que la loi sur le recyclage des produits de la criminalité (blanchiment d'argent) et le financement du terrorisme (archivée ici) oblige les banques à signaler au gouvernement toute activité suspecte et à la surveiller.

Selon lui, l'ouverture des services bancaires ne modifierait pas la quantité d'informations actuellement disponibles pour le gouvernement, et les utilisateurs ne seraient pas tenus de fournir davantage de données personnelles.

"Rien n'indique que les banques auront davantage accès à vos informations dans le cadre de l'open banking'", a-t-il déclaré à l'AFP le 19 mars.

Copyright AFP 2017-2026. Toute réutilisation commerciale du contenu est sujet à un abonnement. Cliquez ici pour en savoir plus.